瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

⊙张恩智

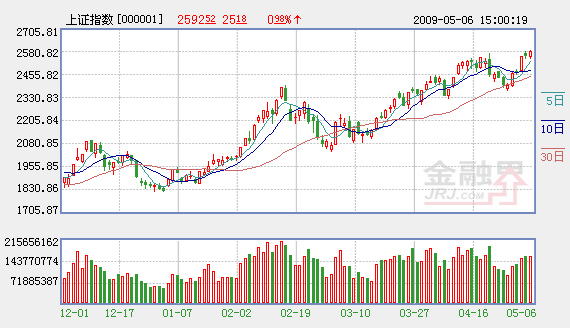

昨天大盘放量大涨,创出近期新高,直逼2600点大关。从盘面观察,近期机构加仓的迹象较为明显,板块出现恢复性轮动,中期向上趋势还将延续,应关注需求回升投资主题。

放量表明机构加仓

昨天大盘成交量明显放大,表明近期的行情绝非散户推动,大资金持续进场的可能性较大。从基金仓位观察,机构近期持续加仓,显示中期行情的可持续性较强。

数据显示,截至2009 年一季度,共有基金479 只,总资产净值为20334.56 亿元,偏股型基金占比达74.94%。受益于2009 年年初 A 股的大幅反弹,基金的资产管理规模和新基金发行2009年一季度均迎来小阳春,如果基金维持加仓态势,中期行情将获得持续动力。从总体看,开放式主动投资股票型基金的仓位由前周的84.26%提高到上周的85.91%,考虑市场的上涨对基金仓位的影响,基金仓位主动提升比例为1.34%。从基金数量看,102只基金仓位上周有所上升,说明仍然有过半数的基金对市场继续看好,上升走势得以维持的概率较大。

如果按照晨星配置风格计算,积极配置型、保守配置型、晨星股票型基金平均仓位分别上升了2.21%、3.43%、1.85%。从基金所在区域测算,北京、广州、上海和深圳地区基金公司平均仓位分别上升了2.04%、0.45%、2.72%、3.29%。从基金公司看,资产净值排名前10 的基金公司旗下股票型基金(除指数基金外)以及混合型基金中,开放式股票基金平均仓位为87.91%,高于所有开放式主动投资股票基金85.52%的仓位。开放式混合型基金平均仓位为74.77%,高于所有开放式主动投资混合型基金73.4%的仓位。最近两周前10大基金平均仓位的变化反映出大基金已逐步变得比市场更为主动激进,未来中期行情将持续上升,但过于激进的机构仓位变化可能会导致市场震荡。

板块出现恢复性轮动

从板块热点看,旅游板块和汽车股大幅上涨,多只个股冲击涨停。我们认为,在猪流感预期对旅游板块的负面影响消退后,以旅游、汽车为主题的潜力品种将继续带领大盘上扬。

从旅游板块看,“五一”小长假旅游行业增势良好,内需复苏为旅游板块的上涨打下了坚实的基础。今年“五一”小长假期间,北京、天津、陕西、桂林、杭州的旅游收入实现了20%以上的高速增长,已公布小长假统计数据的9个省市旅游收入算术平均增长率达21%。据国家统计局提供的统计数据显示,我国城乡居民2009 年一季度的人均可支配收入扣除价格因素后实际增长11.2%,城乡居民人均收入的持续增长无疑将支持国内旅游市场的强劲回升,中期内旅游板块依然有表现的机会。

除了旅游行业之外,汽车板块的表现也不俗,不少个股已连续多日上涨。今年以来国家及时出台了汽车产业调整和振兴规划,一季度汽车产销逐月增长,汽车产业成为十大重点调整和振兴产业中效果最明显的。刚性需求释放的主要地区是一线省市,如上海、北京、广东、江苏等,汽车板块值得投资者中线关注。

关注需求回升投资主题

经过连续3天的上涨后,大盘短期确实有获利回吐的要求。但从长期看,A股估值水平明显低于美国等成熟市场,目前全部A股按照整体法计算的PE为25倍,而根据标普公司最新公布的数据,S&P500指数受盈利大幅下滑的影响,同比PE为58倍,在一定的时期内,A股依然有其独特的魅力,建议关注受益于需求回升的煤炭、银行板块。

动力煤产地和中转地价格均保持稳中有升的态势,海运费小幅回落,表明需求回升。从历史看,目前秦皇岛库存仍然处于较低的水平,在消费回升的背景下,煤炭板块值得我们持续关注。

除了煤炭板块之外,银行板块估值较低,PE只有12倍,处于估值洼地中。银监会调整中小商业银行分支机构市场准入政策,对上市银行构成实质性利好。一季度上市银行业绩略超预期,大多数银行的生息资产同比增速远低于贷款与存款增速,部分银行的生息资产规模增长大于其存贷款增速。建议对生息资产规模增长较快的优质银行进行中期投资。

经过连续放量大涨之后,短期内大盘可能会有震荡蓄势的要求。投资者应在捕捉中期机会的同时设置好止损点,以回避短期风险。

责编:谷立亚