瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

编者按:

不久前,北京乃至全国的房地产界都听到了北京市二中院法官的落槌声,历时3年的“森豪公寓假按揭案”告一段落。如今的地产业界感觉到,“小阳春”的热,已渐行渐远;“退房潮”的寒,却余音未了。在这一热一冷的衔接处,“假按揭”的身影若隐若现。本报记者多处走访,“假按揭”的龙头蛇身在各方的描绘中逐步清晰。

开发商

自建自买饮鸩止渴

仿造资料骗取贷款

对于“假按揭”端倪,诸多房地产开发商均三缄其口:“我们公司从来没有做假按揭。”亦或私下向记者透露一些“江湖传闻”:传说广东或者北京某家开发商曾经做过假按揭。

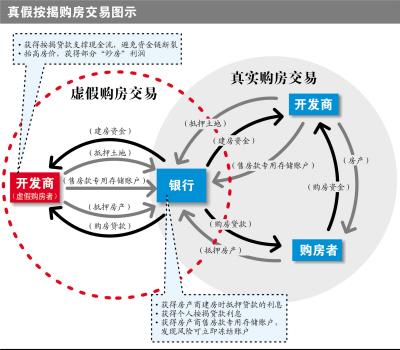

广东金唐律师事务所合伙人、中国社会科学院法学研究所教授涂成洲就“假按揭”给出法律定义:指开发商为套现资金,将暂时没有卖出的房子以内部职工、开发商亲属或素不相识的人的名字购下,从银行套取购房贷款。

从这样的定义中便可看出,一场“自建自买”好戏的上演,开发商目的清晰——现金为王。2008年,尤其是上半年,银行普遍收紧开发商贷款,对贷后资金流向的监管力度更加严格,大小开发商集体叫苦不迭。2008年中,正逢银行信贷银根最紧时刻,开发商获得贷款利率通常为基准利率上浮10%-30%甚至更多,接近其资金成本的10%左右。

戴德梁行中国区综合住宅服务主管蒋尚礼表示,今年适度宽松的信贷环境及逐步向好的住宅市场预售状况,使房地产行业从银行系统获得的信贷支持略有改善。他在最新的研究报告中称,2009年第一季度房地产开发企业开发贷款增速同比增长9%,结束了2008年以来逐季递减的下滑趋势,仅前三个月获得的信贷支持总量就相当于2008年全年资金总量的1/3,发展商资金状况略有好转。

“但与人民币信贷市场整体30%的同比增长相比,一季度开发企业的贷款增速仍存在一定差距,说明银行系统对于房地产业的信贷支持依然较为谨慎。”蒋尚礼说。

记者还从业内资深人士处了解到,通常一个房地产项目的资金流量分配比例为:自有资金占30%左右,银行资金占30%左右,应付款和预售款占30%左右。同时房地产开发商还会通过“扎款”来缓解匮乏的资金。所谓“扎款”就是开发商拖欠施工方的钱,或者分批付款。这就相当于一部分建设资金由施工方先垫付。

即便如此,由于一些灰色原因,开发商的资金链也难言坚固。当企业的资金链难以维系时,融资需求便急不可耐。不过开发商早已发现这样的“隐形地带”:购房者按揭贷款要比企业从银行贷款少很多阻力,且更加简易。

资深人士告诉记者,通过假按揭骗贷来维持其自身运转的方法,无外乎是利用他人信息来制作一份“虚假合同”。

“不管是家属也好,亲戚朋友也好,找他们来公司签一个购房合同。事实上这个交易并没有发生。”一位业内人士说,一家房地产企业也许有10个员工,而老板可能会要求他们每人找3至5个人,以满足按揭份额。

签署这样一个合同对于开发商来说并非难事。开发商通过任何可以利用的关系联系到足够数量的“购房者”,并得到他们的基本资料。“比如,身份证复印件,户口复印件,结婚证等一应俱全。”该资深人士说,甚至房地产开发商可以帮助开具收入证明。提供这些资料的当事人也许可以多少得到一些“好处”,也许碍于朋友或亲属的情面而完全“免费”。更有甚者,遗失了身份证,被别有用心伪造出一套“基本资料”,名下无端多出一套住房的个案也比比皆是。

看似简便实为险棋

与银行融资途径比较,“假按揭”几乎是零成本,同时不会耗费时间。当这些基本资料准备齐全,房地产开发商向未缴纳任何费用的“购房者”出具一张首付款的发票。纤薄的一张发票便成为向银行申请按揭贷款的敲门砖。

当这张盖有开发商大印的纸片出现在银行办公桌之时,放贷员经过程序化审核便可以放贷。不过,钱并不是打给个人,而是直接汇入开发商的账户中。该资深人士举例说:“如果一套房子价值100万,首付需要20%,按揭贷款80%。那么开发商经过这样的操作,就能直接从银行得到80万元的资金。”但是,这样的“皮影戏”不会只发生一次。如果一个房地产开发商能做100套这样的假按揭贷款,那么就能得到8000万元的资金。

开发商为了挽救资金链的崩溃而选择假按揭,实为一招险棋。欠债总是要还的。“假按揭”人向银行还款必不可少。不过,那些出借个人资料的人根本不用操心这些琐碎的事情。因为背后的房地产开发商会代为清障。该人士置评说:“每月还贷的钱与到手的贷款资金相比太少了。”而房地产商则会为了满足银行规避风险的要求选择将这些房产进行抵押。由此带来的风险便会潜伏于未来真正购房者的脚下。

当按揭贷款资金沿着电脑网络流入那个指定账户之后,一个开发商“饮鸩止渴”的过程便开始了。不过“止渴”的效果也许可以立竿见影,让开发商在短时间内获得一定的快感。

据上述人士介绍,当开发商资金链即将断裂时,简单方便而且难度极低的“假按揭”通常可以帮助开发商度过一些艰难的时日。在现有融资渠道当中,银行的企业信贷以及一些私募机构的利息都比“假按揭”还息高出许多。

购房者

蒙在鼓里追高房价

在这样一种快捷的“融资渠道”之下,开发商宁愿铤而走险。与此同时,假按揭所带来的另一个效果也同时出现了:房屋的成交量与交易价格节节攀升。真正的购房者并不了解一套住房的成本与价格。他们只能通过与同地段楼盘进行比较,或者与那些购买过的人进行咨询。

“如果是一套100平方米的房子,实际价格为每平方米8000元。开发商在做假按揭时,成交价为1万元。那么官方交易网站上就会显示单价1万元每平米。”该人士说,售楼处的销售人员一定说,现在买1万元,过几天价格还要上涨1000元。而销售人员也一定不会忘记告诉你,售出多少套,还剩多少套,而领号排队的人一定远远超过所剩套数。

由此,一个“追涨杀跌”的效应便出现。真正的购房者担心“明非今比”的单价,从而“倾囊相授”。这样一来,开发商就可由此回笼一部分流动资金。如果所剩套数售罄,那么开发商就会将“自卖自买”的已售房屋进行退房,然后再次出售。

“对于我们普通消费者,最大问题就是信息不对称。我有意向买房的时候,售楼小姐给我看了一张房屋登记表,上面清楚地记录着每栋楼,每个单元以及每套房子是否已卖出,每平方米单价等详细资料。”上述购房者对记者说,“今年2月份房屋有回暖的现象,当时看房的人很多,而从登记表上看,房子的确销售得很快,售楼小姐一再催促,如果不买,好的朝向和楼层就没有了,而且以后二期、三期价格肯定会涨。”

银行

一石三鸟

设立专用账户

向开发商亮绿灯,除赚取开发商贷款利息外,银行的醉翁之意还在于个人按揭贷款这块一直被视为优质资产的“肥肉”。

“因此,银行向开发商授信时,除了要求开发商进行抵押或担保以外,一般还要求开发商将销售的房屋按揭贷款业务划归到该行。”上述业内人士说。

凡办理按揭贷款的购房者都会有类似经历:购房时,开发商都会以“省麻烦”为由向其推荐贷款行,消费者只需签合同,其他事情都不用管。事实上,绝大多数开发商推荐的银行,就是开发商自己办理贷款的银行。

理论上讲,消费者有权利选择任何一家银行做按揭贷款。但实际情况却不同,“各家银行的贷款利率条件完全一样,准备好材料交给开发商后,我只需要按照约好的时间到开发商那里与银行签字,确实省了不少时间和精力。而且,有个开发商做中间人,心理上也踏实不少。”一位刚在北京东四环某楼盘购买一套住房、办理完30年住房按揭贷款的购房者接受记者采访时说,他还表示,并不知情开发商向自己推荐贷款行的原因。

另外,长期悬在银行头顶的“利剑”——风险防控必须考虑在内。因此,银行要求开发商在银行设立一个专门账户,将售房所得款项存入该账户,银行会对该账户进行监管,一旦发现资金出现异常情况,银行可以立刻冻结账户,把钱全部划走,有效地控制了风险。

审核流于形式

据了解,对于房贷业务审批,通常银行支行没有权限放贷,分行才具有这个权限,除非是分行指定某个支行来操作该项贷款的审批。经手办理房贷业务的普通员工,职责通常是收集开发商材料,进行审核,如果材料齐全便放贷;如果材料不齐,会让开发商准备齐后再放贷,只是一个例行程序而已。

多位银行房贷业务部工作人员都向记者表示不知“假按揭”。“我们对客户的贷前审查很严格,尤其是今年以来,银行对风险控制非常重视。”某大型商业银行分行房贷业务部工作人员对记者说。

不过,上述资深业内人士表示,银行普通办事员不可能逐个去亲自拜访客户、实地审查材料。他们使用最多的方式就是电话核实。如果对每个客户都亲自进行实地核实,银行的成本就过高了。即使银行人力物力足够,办事员也不愿去跑。因为贷款由“领导”决定,多做无益,因此形成了一个核实的真空地带。

骗贷结局

资金断裂多败俱伤

大量退房不是巧合

在一个极度低迷的市场之中,伴随购房者的锐减,“轮流转”的循环会出现明显纰漏。与此同时,开发商还要负担假按揭的月供。至此,开发商就会选择退房来卸除负担。“这就是为什么有些楼盘会在一天之内出现大量的退房。没有别的解释,只有假按揭。”资深人士分析表示,因为真正的购房者基本互不相识,大量的退房不会碰巧出现在同一天。同时,退房者将会损失定金和违约金。“如一套1万元/平方米、面积为100平方米房子,定金是5万元,违约金是总价的5%。由此计算,退房所带来的损失将达到10万元。”这对于一个贷款购房的人并非小数目。

而退房所引发的便是“按揭贷款”危机。如果开发商席卷这笔款项“玩失踪”,那么银行必将追究责任的矛头指向按揭贷款人。

不良率有所波动

业内人士告诉记者,很多房地产开发企业的实际控制人和法人代表并非同一人。那么实际控制人将资金转移也就方便许多,因为最后追究法律责任的是法人代表。“比如,房地产开发商可以从偏远的地方找来一个人的身份证件注册为法人代表。等开发商破产或者卷款出逃,从法律途径找到法人也没有用。这样一来,这对银行便成为一笔死债。”

2009年1月份,个人住房不良贷款余额21.4亿元,比年初增加2.7亿元;不良率0.69%,比年初上升0.09个百分点。从房地产违约情况看,1月份违约笔数比年初增加656笔,增幅8.9%。不过,专家普遍认为,尽管房地产贷款不良率有所波动,但总体较为平稳,风险在可控范围内。

上述广东金唐律师事务所合伙人涂成洲律师认为,在民事责任方面,银行在与开发商签订某按揭合作协议时,往往会约定由开发商承担连带保证责任或其他责任。如出现借款合同无效、不生效或不成立的情况,名义借款人不承担还款责任,法院很可能判令开发商作为实际用款人承担还款责任。从刑事责任辨析,对于单位十分明显地以非法占有为目的,利用签订、履行借款合同诈骗银行或其他金融机构贷款,应当以合同诈骗罪定罪处罚。另一方面,如果所谓开发商只是少数犯罪分子借以诈骗银行贷款的工具,则可以认定为贷款诈骗罪。

对于付诸真金白银的购房者来说,最大的风险是买了房后,房产已被抵押。不但无法办理房产证,甚至还将失去所购住房。

相关链接:

- 假按揭黑幕:开发商注册百家公司 贷到款就破产 2009-05-26

- 购房假按揭是一种危险游戏 2009-05-25

- 查查退房潮后的“假按揭” 保证房市健康发展 2009-05-14

- 北京万象新天家园退房率高达85% 疑为假按揭 2009-05-14

- 退房潮背后隐现假按揭 银行应完善风险防范机制 2009-05-13

责编:王玉飞