瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

你知道么?贷款买房、买车,或者是申请信用卡,商业银行都会查看您的“经济身份证”——信用报告,用来了解申请人的信用记录。如果您一不小心留下了“信用污点”该怎么办呢?

文/表 记者崔群、游锋华

理财问答

案例一: 遭遇“休眠卡”暗算

黄先生2004年在校读书期间办理了一张某银行的信用卡,但并未激活,其后多年未用。去年突然接到该银行对账单,表示黄先生欠交100余元信用卡年费,黄先生随即补缴了年费并注销了该卡。最近在申办另外一家银行信用卡时却遭到拒绝,后经询问,对方表示黄先生的信用报告有“污点”。

案例二: 分期还款的“连环陷阱”

张先生在一年前通过银行卡分期付款的方式购买了一部笔记本电脑,购买时营业员表示每个月只需要还800元,因此张先生在此后半年里每个月均按时向银行还款800元整,不过在一次偶然的机会中,张先生获知该银行卡竟然还有50多元的欠款未按期偿还,他便向银行查询,被告知其每个月的准确还款金额应为807元,所以他在过去7个月内连续7次录得逾期未还记录。

记录24个月刷新一次

银行方面表示,由于每个消费者在借款时,银行的系统内已经设定好了应该还款的时间和最低的还款额度,因此所有的逾期未还记录在系统中会自动生成,银行方面无法更改有关记录。

银行可开证明消除影响

对于因为银行方面原因而导致的欠款记录,工商银行的客服人员向记者表示,消费者在与银行沟通协商之后可以在银行开具证明,以此来避免因有关不良信用记录而导致消费者在办理信用卡或者办理贷款时遭到拒绝的情况发生。

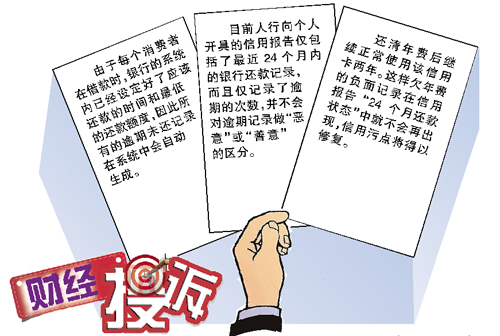

消除这些“信用污点”负面影响的方法也十分简单。据中国人民银行广州分行有关人士介绍,目前人行向个人开具的信用报告仅包括了最近24个月内的银行还款记录,而且仅记录了逾期的次数,并不会对逾期记录做“恶意”或“善意”的区分,商业银行所使用的信用报告也只有最近24个月内的信用信息。

“虽然银行方面无法取消消费者的不良信用记录,但消费者只要在出现逾期情况后马上补回欠款,并且在今后的24个月内每个月均按期还款,则24个月其个人信用记录就会重新归于良好,借款时也不会遇到麻烦。”工商银行客服人员表示。

但即使刷新了的信用报告中没有此前的逾期记录,相关的信息仍将保留在人行的系统中。据了解,目前我国还未对欠钱不还的负面记录的保留年限作出规定,但银行多半按7年处理。