对不起,可能是网络原因或无此页面,请稍后尝试。

���Ŷ���

�������ڴ��̷�������ɽ��������Ŵ����濴��������λ�Ȳ����������ڡ��ز��Ȱ���ֶ���Ͷ����Ӧ�ڷ������յ�������ص��עIT�����ٹ�·�ȡ���������������ֵ��Ʒ�֡�

����������λ�Ȳ�����

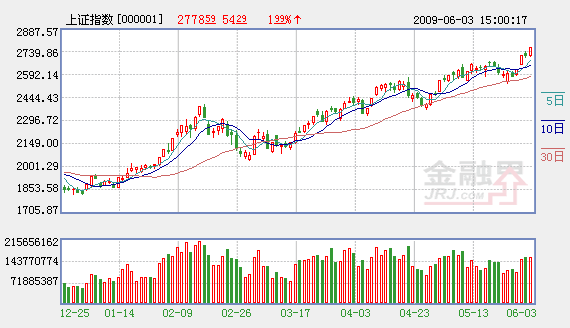

����������̴��ǣ��ɽ�����2300��Ԫ���ϣ���ʾ��ţ�е�������������λ�����Ȳ������ǽ��ڴ��̴�����ǵ���Ҫ����֮һ��δ��ֻҪ�����������ֽϸߵIJ�λ��ţ�и�ֽ��õ�������

����������ʾ�����ճ��ǣ��й�����ͳ�Ƶ�240ֻ����ʽƫ���ͻ���ƽ����ֵ�����ʻ�������Ԥ�ڣ��Ӳ�λ��ͳ�����ݿ�����Ʊ�ͻ���ͻ���ͻ����λ����������������ʽ����Ͷ�ʹ�Ʊ�ͻ����λ���Ƿ���Ϊ0.12�������ǵ��г������ǶԻ����λ��Ӱ�죬����ʽ����Ͷ�ʹ�Ʊ�ͻ����������Ӳֵļ���������152ֻ�����ͻ����У���71 ֻ�����λ����������67ֻ�����ȡ�������ӲֵIJ��ԡ�

�������ͬʱ������Ͷ�ʻ���ͻ����λ�������������ǰһ��������1.08���ٷֵ㣬������ָ�����ǵ�Ӱ��֮���������Ӳ�1���ٷֵ㡣�ʲ���ֵ�ܶ��ǰ10 λ�Ļ���˾��ƽ����Ʊ�ͻ����λΪ86.44����ƽ������ͻ����λΪ78.70����ǰ10 �����˾�Ĺ�Ʊ�ͻ���ƽ����λ����������ʼά���ȶ�������Ŀǰ������г��Ŀ�����Ȼ�ǽ����ֹۣ�δ����������������Ȼ��á�

��������ֶ� �����������

�������С��ز�����Ʒ�����������Ϊ����������ǵ������������ڷ�����ָ���������4.89������ֻ���йɳ����Ƿ���ǰ�У����ڽ��ڰ��Ĺ�ֵ����ƫ��ˮƽ��δ���п��ܼ�������������

�����ӻ����濴������Ժ������ת����ί������2009 ����������Ƹĸ﹤��������������Ҫ��������Ƹĸ�����ִ�������ϵ�������а�鹹��ʵ�������á�ֵ��ע����ǣ�����������Ҫ��̨�Ŵ�����������������������ʽ�����չ��������ҵ���巢չ����ʵ�������á�������ҵ���е�5 �·����������ģ������4�·ݳ�ƽ��Ԥ��6�·ݵ�����������ܻ����С����������������������Ե��ƶ��£����й���������Ϊ�������ǹ���������

�����������а��֮�⣬�ز����Ҳ���ֲ��ף���Ϊ������һ��������ꡣ�ҹ�13 �����״��µ���Ʒ���ʱ����������ͨ��Ʒס����ĿͶ�ʵ�����ʱ��������35��������20�����ڶ�ط��������Ʒ����������ٽ����ز��г���չ�����ز���齫����������չ�ռ䡣

��������˫�ع��������

������ǰ�����ѽ���ţ������Ĺ���Σ������۾��ø��գ���ָ��������һ�ǣ����δ����۾��ó�W�εײ����������ڿ��ܻᱻ����������������£����鰴�ա���������������ֵ������˼·����˫�ع�������ϡ�

�����ܵ��������3GͶ�ʵ�������IT��ͨ�Ű����������������ֵ���ص��ע��������Ϣ��ҵ�������˹滮�ĺ���Ŀ����������һ�DZ���������ͼά����ҵ�������ٶȣ���������ʵ�ֽṹ�ĸ��ƣ���������δ���IJ�ҵ����������������Ϊ��ҪĿ�꣬Ҳ����Զ��������ȹ�ע��Ŀ�ꡣ�й�������Ϣ��ҵ�����ɵ��Ų�ҵ�����ֵ��ӡ�������Ԫ��������������Ϣ�����ĸ�������ɣ����Ų�ҵ�����ֵ��Ӳ�ҵ�DZ��Ĺ����ʱ��عɵ�¢���г��������������ҵ�����Ų�ҵ�����ֵ��Ӳ�ҵ��һ����Ҫ���Ҹ��ʽ�Ͷ�����ƶ��IJ�ҵ�������ص��ע���Ų�ҵ�е����¢�������й�˾��

������Σ�Ŀǰ���ٹ�·��ҵ����ľ�̬��ӯ�ʺ��о���ԼΪ16����1.9������������ʷ�ײ����䣬���Ƚ���Ͷ�ʵ�����Ʒ�֡����š�7918�����Ҹ��ٹ�·����Ͷ���ط����ܸ��ٹ�·�Ľ��裬��ҵ��������Ȼ����״̬�����ٹ�·��ҵ���۾���ϢϢ��أ���������·�������Ƿ�ӳ���徭������״������Ҫָ�꣬��ҵ�����ָ������������ڸ��ٹ�·�����������ȣ���ҵ·����������״�����������ƣ����ص��ע���ٹ�·�����й�˾��

����ֵ��ע����ǣ����ڴ��̴�����ǣ����ڻ����̽�Ϊ�����Ȼ����������ã���δ���г��ֶ����Ŀ��ܣ����������ú�ֹ���Ļ�����ע����յĿ��ơ�

������ӣ�

- ����ҵ�����ߴ�10�� ҵ�羪��������֮�� 2009-06-03

- ǧ�㷴�� ����ҵ�����˴�ֻ� 2009-06-03

- ��40�� 5���»���ƽ��ļ����¸� 2009-06-03

- ������Χ�г����� ����A���г����� 2009-06-02

��ࣺ�Ÿ�ΰ