对不起,可能是网络原因或无此页面,请稍后尝试。

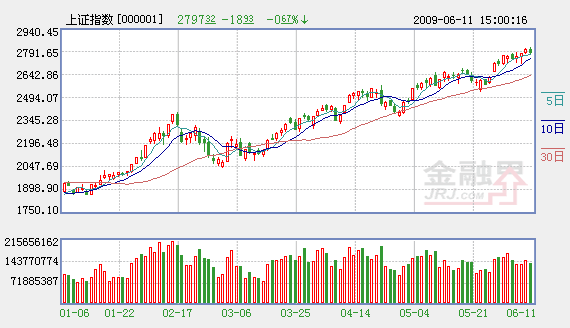

�����ܶ�������Ӱ�죬����A���µ������̻���ָ��0.67����2797.32�㣬����ָ��1.02����922.62�㡣IPO����Խ��Խ������Ϊ���գ�����ָ�����ߵ���ǿ�����л��������ַ����������¸�2828.74�㡣

������IPO�⣬Ӱ����̵���һ�ش��������������繫���ľ���ָ�꣬������ʾ���ҹ�ǰ5�³���̶��ʲ�Ͷ����32.9��������ǰ4�µ���30.5����Ҳ���ڹ���ǰ����ʦ��ƽ��Ԥ�����31.0��������Ϣ���÷��ز������ļ�ˮ��ȸ��ɣ�����������෴�����������û��������ز��ɶ����µ���99�ҵز���ֻ��15�����ǣ�20��ˮ����о�Ȼֻ��2�����ǡ�

����ó�����ݺܲ5�·��ҹ�ó��˳��Ϊ133.9��Ԫ��Ԥ��Ϊ149����Ԫ��4�·�Ϊ131.4����Ԫ��������������ݲ�̫�ֹۣ���5�³��ڽ�26.4��������Ԥ��Ľ�23.0�������ڽ�25.2����Ҳ����Ԥ��Ľ�22.0���������ԣ�˳��֮���Ը���4�£���ȫ����Ϊ���ٽ��ڣ����������ӳ��ڡ�

�����ҹ���������ǿͶ�������Ǵ���ز���ĭ������������飬������֮�ӣ�ȴҲ�ɺ�ǡ�����Ҳ������ˣ�δ�����÷�չ���ǣ�Ͷ���߶Դ�Ӧ�����ѿ۵���ʶ��

�����ڵ�ǰ�������и�������˵�����������ʱ���Ѿ���ȥ�����⻰������û����Ҳ������ʵ����������Щ�����á��ܼĵ������ձ�����ʮ����ǰ�ͷ�����ͬ�����£���ʮ����ǰ��ijһ�죬�ձ������ʱ���ѹ�ȥ������������������

������ô���������������أ�������Ϊ����Щ�������п��ܵģ������Գ־ú��������������ܱ��ձ�Ҫ��Щ��������֪������֮���������������ѹ��ȣ������н��Σ�����ַ�ȴָ��̼����ѡ�������֮�������־����ַ�ֱ�ӻ��ӵĽ����ʵ��������������͡����Լ�ͷ���뿪�����Dz��ġ�

�����Ӻܴ�̶��������������õ��ٿݼ�ȫ�õ��ٿݣ������ĵ�λ������˥�ˣ�����Ȼ�Ƕ�һ���ij������Ѵ����������״����һ������ܸı�ġ����ԣ������������ʱ���ȥ����ȴ��ӭ���־õ����ʱ��ʱ�����������й����ڵ������������ӾͲ���ù����ҹ���ǰ���̶��ʲ������ز��������ǹ��е��������������ȶ������ȵģ���ʱ����Ҳ������̫����Ҫ��Ȼ������أ�������ô˵�����֮�⡣

���������й�Ҫ���������ʵ���ѣ��ѵ��Ǿ��ģ�����Ǵ̼��������ѡ��������������Ƿ�Щ����ȯ���Щ�Żݺ��ۿ���ô�������Ľ��֮�����ڲƸ��ĺ������䡣������Ϊ���ҹ�����һ����DZ��ʮ�־�һ��������ģ��ҹ�����ϣ���߳�������

�������ڴ��̣�����ûɶ��˵�ģ��Գ�ԭ�۵㣬�������ϰ���¿������°���²����������˵����ϸһ�㣬��ô���ǽ�����Ӧ�˽��λ�������벹����ǣ������ҹ����������ݣ����������������۹ɣ������ɡ���ҵ�ɣ���ǿ�ͺʹ���أ�������ݹ�Ȼ�ܺã�Ͷ���߿ɷ�����ˮ��ɾ��ǰ�����

������ӣ�

- ����˼·Ѱ�ҽ����г�������� 2009-06-12

- ������շ���Ӿ� 2009-06-12

- IPO�������н� ��������������� 2009-06-12

- IPOѹ���д� �������ݴ������ 2009-06-12

- �������в����ʽ����ת�� 2009-06-12

- IPOԤ������ A��˲�䡰������ 2009-06-12

- �����Ƿ����������������� 2009-06-12

- ������Ԥ��12�մ������� 2009-06-12

- IPO�ٽ� �г���̬���� 2009-06-12

��ࣺ�����