对不起,可能是网络原因或无此页面,请稍后尝试。

��λ��⡰�߳�ȥ����ҵ�����������⣿��ǰ�������������ַ���֪ͨ����8��1�����������������ľ�����ҵΪ���ھ���Ϸ�������ȫ�ʸ�����ҵ��ι���ҵ�ṩ�ſ

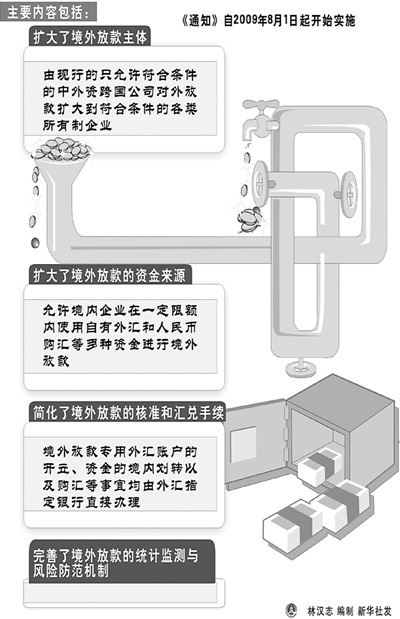

�������⾳����������

����Ӧ�Թ��ʽ���Σ��

��ǰ���ҹ��ѡ��߳�ȥ���ľ���������ҵ���ھ��������Ѻ������ʽ�������⣬���Ϲ��ʽ���Σ����Ӱ���˾���������ҵ�ĺ�����չ��

����������⣬���չ���Ժ�ڽ�һ���ȶ��������ߴ�ʩ��Ҳ��ȷ���Ҫ���������ó��ҵ�����ѵ����⣬֧�ָ�����������ҵ���߳�ȥ���Դ������ڡ��ڴ�����£�Ϊ�ص�֧�����ʽ�ʵ������ҵ���߳�ȥ������һ���ٽ�Ͷ��ó�ױ����������ȶ����裬���õ�Ӧ�Թ��ʽ���Σ���������������ܽᾳ��ſ��Ե�ĸᆳ��Ļ����ϣ���ʱ��������һ֪ͨ��

�����ʸ�������������

��������û�����Υ��

֪ͨ�涨��ֻҪ�ſ��˺ͽ���˾�����ע���������ע���ʱ�������λ���߱�ӵ�����õľ�Ӫ��¼���ڽ�3����δ�������Υ����ڵ���������������������侳��ֱ��Ͷ����ҵ�ṩ�ſ

������ҵ����ʹ������ʱ����˻��;�����Ŀ����˻��ڵ���������ʽ�����ҹ�����������ʽ��Լ��μ�����ʽ�ص��ʽ𣬶��侳��ֱ��Ͷ����ҵ�ſ

����ſ���Բ�ȡ������ʽ��һ��ֱ�ӷſ���ɾ�����ҵֱ�����侳��Ϸ�������ȫ�ʸ�����ҵ��ι���ҵ�ṩ�ſ����ͨ�����ָ��������ί�д��ʽ���С����⣬���������ҵ��������ҵ�������о������ҵ���ʸ����ҵ���Ų���˾��Ҳ��ͨ������ҵ���Ų���˾��ί�зſʽ���зſ

�������������ż��ѹ�

�������������տɿ�

�ھ���ſ�����У���η������ܴ����ķ��գ�

�ҹ�������֧����״�������ȶ�����Ϊ����ſ��ṩ�˼�ʵ������ͬʱ�����ҹ�������֧�ܹ�ģ����㴢����ģ��ȣ�����ſ���������ޣ�����Թ�����֧ƽ������ش�Ӱ�죬������տɿء�

�ھ���ſ�ľ������߷�������ϣ����������˾���ſ��ͳ�Ƽ������շ������ơ����磬�Ծ���ſ������������������ż�������ſ��Ȳ��ó����ſ���������Ȩ���30%��ͬʱ���ó����������Ѱ�����صǼ�������Э��Ͷ�ʶ�Ե���Ϊ�ޣ�����ſ��ʽ��ھ���ſ�ר���˻��з�����У����о���ſ���ʽ���뾭���˻�������⣬������Ϣ�ʽ�����ظ��˻��ȡ�

������ӣ�

- ��������:�й�Ը����500����ԪIMF��ծȯ 2009-06-06

- ����Ͷ������ʽ���Դ���� 2009-05-19

- �������ַ���֪ͨ �����·����ҵ������Ȩ�� 2009-05-14

- ��ܾ־;��������������˻������������ 2009-05-05

��ࣺ��ƽ��