瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

新生宝宝像天使一样降临,年轻的父母亲自然是又激动,又惶恐,给孩子做一个全面的体检,起名,办满月酒,要给孩子请个放心的保姆(一般都是爷爷奶奶外公外婆兼任),要考虑买什么样的安全奶粉……

寿险专家提醒年轻的父母亲:不要仅仅为眼前的事情忙得晕头转向,为了孩子的健康成长和未来发展,别忘了给宝宝买一份商业保险,这才是送给宝宝的最好礼物。

1.买保险从娃娃抓起

在计划生育政策实施后,出生于上世纪七八十年代的那些独生孩子已普遍到了生育年龄,加上2007年“金猪宝宝”以及2008年的“奥运宝宝”扎堆出生,我们迎来了又一个生育高峰。

给新生宝宝许一个美好的未来,这是所有父母亲心底共同的承诺。资深寿险专家指出,给宝宝买一份商业保险,是实现这一庄严承诺的最佳途径之一。

中美大都会人寿资深寿险规划师赖婉芝告诉记者,为宝宝购买保险,主要是基于三方面的原因。一方面,小孩爱玩闹,自制力差、容易受到意外伤害;另一方面,由于环境污染、卫生及食品安全的原因,目前重大疾病有年轻化、低龄化的趋势,重大疾病的高额医疗费用已经成为大部分家庭的沉重负担;此外,望子成龙仍是中国父母最殷切的盼望,由于大量宝宝集中出生,未来孩子们在上学、就业时,就不可避免地遇到更大的竞争压力,要为孩子提早规划教育费用。

据友邦保险发布的《2008年中国主要城市居民保险需求及消费调查》结果显示,根据目前的消费水平,每个孩子教育费用投入经费超过17万元人民币,同时根据市场反馈,子女教育是最受公众关注的重要理财需求之一。

2.宝宝保障需求分两个层次

显然,越来越多的父母亲,已经意识到给新生宝宝买份商业保险的重要性,但是,面对纷繁芜杂的保险产品,又该如何选择呢?

友邦保险的寿险规划师告诉记者,要根据新生宝宝的保障需求来买保险。而新生宝宝的保障需求大致可分为两个层次。

第一个层次为:意外及医疗保障。宝宝缺乏自我保护意识,在成长过程中容易遇到各种意外伤害,意外险已经成为爸爸妈妈们必选的险种;宝宝的免疫能力弱,且各种疾病也有日益年轻化的趋势,要准备一份医疗保险以保障宝宝的健康成长。意外险与医疗险按赔付方式的不同,分费用补偿型与给付型两大类,补偿型是以实际发生的费用或约定的保险金额两者的较小者为赔付上限,主要补偿一些因意外或疾病而产生的医疗费用;另一类是给付型的赔付,是在确认疾病或发生后,保险公司就会根据约定的保险金额作出赔付。

第二个层次为:教育储备。宝宝逐渐长大,家长面临的另外的一问题就是孩子教育费用的问题。要保障孩子的未来的教育质量,教育储备必要具备两大特征:一是稳健性,二是具有强制性,而保险就成为十分适合的工具。建议为孩子购买一些带有储备教育金功能的两全保险。教育金保险针对教育支出的时间特点,在孩子上中学、大学时给付教育金,而两全保险在满期时的给付,既可以作为他进一步深造的费用,也可以作为他婚嫁金与创业金,以辅助孩子日后的成长。

3.给新生宝宝买保险要注意三环节

中国人寿广州分公司的寿险专家表示,父母亲在给新生宝宝购买保险的时候,需要注意三个方面的事项:

首先,投保时要首先考虑家庭经济支柱的保障,并尽量选择有“保费豁免”条款的险种,这是投保的金科玉律。家长是家庭的经济支柱,也是为孩子保单缴费的主体。如果仅为孩子投保,忽略了自己的保险,当意外降临后,孩子得不到相应的补偿,保单也会因无法续保而失效,孩子的将来就无从保障。

其次,要看清保障范围和投保条件。按各大保险公司的规定,新生儿童在出世30天后才能投保,而且投保时需提供新生儿童定期体检的资料。对于新生宝宝有先天性疾病以及由此引起的并发症的,保险公司一般不予理赔。

最后,购买少儿险过多无益。家庭保费支出最好不要超过家庭收入的10%-15%,而少儿险所占比例最好控制在10%以下,切忌让作为救生圈的保单成为了负担。

案例

白领三口之家的宝宝保险规划

王先生,30岁,税后年收入7万元/年;王太太,28岁,税收年收入5万元,宝宝1岁;双方单位均购买社保,福利比较完善;有30万房贷,月供2200元,20年供完;现有存款10万,股票账户10万。王先生和王太太都具有较强的保障意识,双方均配置了15万终身寿险(万能型)+20万元附加定期重大疾病(5年)+30万附加定期寿险(20年)+10万元附加一年期意外伤害保险,年缴保费约1万元。

上述方案,王先生和太太的方案寿险保障合计高达近200万,当风险来临时,可解决家庭的风险缺口。

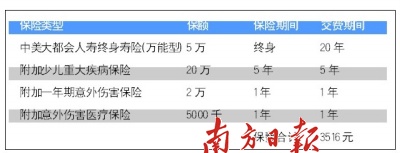

由于王先生家庭每月盈余资金不多,在考虑给宝宝买保险的时候,中美大都会资深寿险规划师赖婉芝建议好好利用宝宝每年的压岁钱(约3500元/年),给宝宝购买保险(见下表)。

方案点评:

通过这一保障方案,张宝宝在6岁前拥有20万的重大疾病保障;在保障期间内(终身),如因疾病导致全残或身故,还可获得5万的生命保障金;若因意外导致全残或身故,生命保障金则再加2万;同时还拥有5000元的意外伤害医疗保障。这样,张先生可以选择每年为张宝宝存3500多元,那么就可在完成教育金积累的同时又给张宝宝配置足额的重大疾病、意外伤害保障。

相关链接:

- "打新"高收益难重现 理财产品市场不热心 2009-06-23

- 斤斤计较不如难得糊涂 理财要抓大放小 2009-06-23

- 月投千元坚持8年 子女教育25万不差钱 2009-06-23

- 一月少看2场电影去基金定投 60岁能挣下171万元 2009-06-23

- 专户理财绽放"双生花" 保本基金价值令人刮目相看 2009-06-22

- 省利息还是省力气?专家教你善用房贷产品组合理财 2009-06-22

- 男人理财找门道 30而理40而获50而享 2009-06-22

- 不理财也是一种理财之道 2009-06-21

- 银行理财再遭冷场 "打新股"被寄厚望 2009-06-20

责编:谷立亚