对不起,可能是网络原因或无此页面,请稍后尝试。

���������֤ȯ�о��� κ����

�������������Ԥ�ڣ������Գ�ԣ״̬���Ѹı䣬6�·ݽ��ڻ�����������15304��Ԫ�����������ݳ�����ǰ���ǵ�Ԥ�ڣ��г�����������Ȼ�ܳ�ԣ���»���������ָ������ķ��������˴���Ͷ���ߣ��Ϲ�������ǣ��������ֵ����Ϲ�������Ԫ�������ڻ��������վ������ʱ�����2�����ϣ����ճɽ���ߴ��ӽ�3000��Ԫ��3000�㡢3000��Ԫ��������������2008���ļ�������������ģ�Ŀǰȴ˾�ռ��ߡ�

����������״����������

�����������ǵ��������Ի������ı仯��7��9�գ���������1������Ʊ���У��������г������л�������ת������ĵ��ǡ�������Ϊ�����ȣ���������1����Ʊ����Ԥʾ�����п�ʼ�ս������ԣ���Ʊ�Ĺ��ܸ��ӽ����ʽ�������ҹ��ϰ�����������ߴ�7.37����Ԫ���ѻ��������ȫ���Ŵ�������Ŀ�꣬���°��깫���г������ʽ�����Ȼ�ܴ�Ļ����£������ʶȻ����ʽ�ı���ɻ������ߵĸ�֣���Σ������г��������кܴ������ԣ����л�����������м��ʽ�״����1����Ʊ���в�����ȻԤʾ�����м��ʽ���������ս�������ڷ�����������ʣ������г�����������Ը������л����ծȯ���衢IPO����Լ��������ռ��ȱ仯������������г���������1����Ʊ�Զ����г���ѹ�����ޡ��������г��ڿ�����ܿ��������м��ʽ��濪ʼ�������źš�

�������⣬���м���Ӧ�����⣬��һ���������ǰ���������ڽ�һ����ǿ��ҵ���и�������ҵ��Ͷ�ʹ����й������֪ͨ������ֹ��ҵ���и������Ʋ�Ʒ���κ���ʽͶ���ڶ����г���Ʊ��������ص�֤ȯͶ�ʻ����г���ʿ��Ϊ�˹涨��Ŀǰ�Ķ����г�Ӱ��������Ϊ��ռ�Ƚϵͣ��ڶ������ǵ�����������������½��ڽ���������������У�ֻҪ������Ժ����������г������ܵ�̫���Ӱ�졣���ڵ�ֻ�¹��Ϲ�������ʽ�����4000�ڡ�5000��Ԫ������2007��߷�ʱ����2�����Ԫ�нϴ�IJ�࣬Ҳ����˵��Ŀǰ�ʽ����ԣ��״̬����ά�֣�������Ҫע�����䵽�ʱ�Ĺ��̣���������¹��ܼ����С������Խ�����ʩ��һ����ǿ�������г�������ܵ�Ӱ�졣

��������������δ�ı�

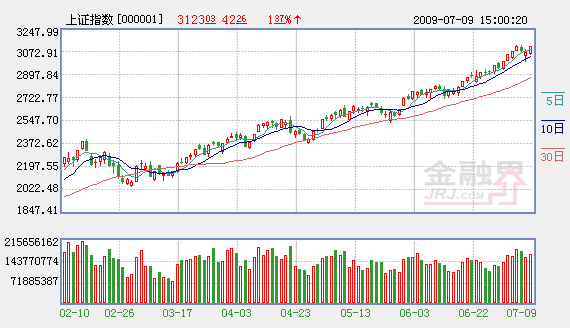

������ָ֤����6����Ѯ2800�������ǻ�������֮�����м�������֮�ƣ������ո���3100�㡣�Ӽ�����۲죬7�·��ϵ���Ŀ��ֱ�Ϊ3151�㡢3312���3368�㣬3151�����������̫�����3151��Ŀ����Էdz���

��������0.382�Ļƽ�ָ�λΪ3368�㣬���⣬2008��6��10�������µ�ȱ����������3312�㣬�⼸����λ��������Ӧ��ѹ����ͬʱҲ�Ӵ��˷��������е��ջ������������ŵ����ȷ�жϡ�

����Ȼ��������Ŀǰ���Ȼ��������������Ȩ�����ܵ������ٵ㣬����Ŀǰ����������δ�䡣�����������ƴ�Ŀǰ�����ھ��ߵĶ�ͷ�����пɼ�һ�ߣ����ָ7��1�շ����2008��6��10�յ�����ȱ��11670�㣬���ڵִ�12637�㣬Ҳ����˵���������Ĵ�ȱ��8.4���������ָ֤����˵��������һ�ֹ��裬��ָ֤����ȱ�ڵ���ӦĿ����3312�㡣��Ȼ�������Ĺ�����������з�������ֻҪ����������ͨ�����¹��ߣ����̹��Ե�����״̬������ά�֡�

������ӣ�

- ������������ֻ�ɣ�10�գ� 2009-07-10

- ���������ʽ����һ��(��) 2009-07-10

- ���ɻ������ּ������� 2009-07-10

- �г����뵽������̵Ľ� 2009-07-10

- �ʽ����л����Ը� ������ɻ� 2009-07-10

- ʮ����������У���Щ�ɿɷ��ij���? 2009-07-10

- ����������Ϊ���ܼ������� 2009-07-10

��ࣺ�Ÿ�ΰ