瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

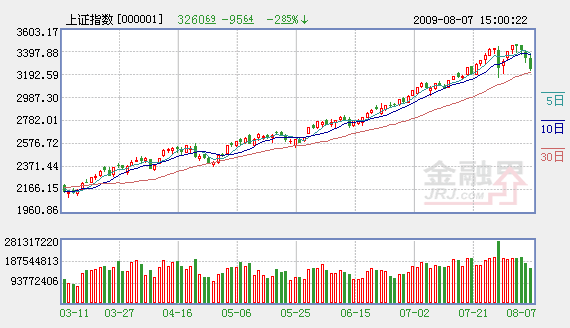

上周股指在周初上冲创出新高3478点后就拉出吊颈阳线,随后几个交易日一路不回头,呈现快速单边下跌的态势,M头调整态势已现。

机构出筹是有计划的

从形态上来看,自7月17日以来的三周,股指始终处于3150—3500点的箱体内宽幅震荡。本栏前期曾经提到过7月29日的长阴线是震荡的起始线,就目前而言此判断基本正确。而7月29日的长阴线对于沉浸在小牛市行情中的机构和投资者而言,应该是毫无准备的、倍感惊讶的。

在回稳到前期的高点后,上周的四根连续阴线,对于各路机构来讲却是有准备、有计划的。因为从盘口来看,正如前期上涨的轮动非常有节奏一样,本次四根阴线的下跌节奏也是有计划的,从金融、保险、钢铁、煤炭、有色等股轮番下行的态势上来看,可以认为是部分机构有安排、有计划地在减仓。

从对市场的杀伤力上来看,7月29日的长阴线虽有“大惊吓”的作用,但此后三根阳线的反弹弥补了大部分个股下跌的杀伤力,有些滞涨的个股反而在震荡中越走越高。相比之下,上周四连阴的杀伤力就更大,因为它在多头每一次气喘吁吁地反扑后都引发了更大的震荡,对于信心上的打击是不言而喻的。很明显,阴跌的杀伤力远大于快跌

泡泡破灭是有原因的

从消息面来看,近期银监会接二连三地发文规范市场,大小非在快速减持,再加上扩容节奏不断加快(本周将会有四家新股发行)。这些均在影响着持股者的信心。同时,从已公布的上市公司半年报来看,今年的中期业绩很难去支持目前高企的股价。

故当市场累积了巨大的获利盘,一旦转向震荡的话,其引发的结果必然是多杀多,而已经离场的资金一般难以回到二级市场。如上周二及上周五皆是新股认购的解冻期,但市场却是沿着下行通道继续惯性下滑,参与申购的资金毫无入场的迹象。同时,国债指数在上周后期突然转向快速回升,显示资金开始寻求避险通道。前期充裕的流动性就像雾一样散开了,股市是一个很现实的地方。

对于一些比较喜欢做价差的投资者而言,需要先认清通道。当股市中处于上升通道时,做价差应该是先买入后抛出,就像打乒乓中的正手攻球一样。但当股市处于震荡或者下跌通道时,做价差就要先抛出后买入,就像打乒乓中的反手推打一样——只有将筹码抛在高位了,下跌时才能接,并且不会上移仓位,否则先买进在下跌时就抛不出去了导致资金又套牢了仓位又加重了,只会越陷越深。

机构来源:东方证券

相关链接:

- 股市震荡加剧投资者要不断调整投资组合 2009-08-09

- 周线终结“七连阳” 大盘罕见“四连阴” 2009-08-09

- 花荣:老狐狸的股市法则 2009-08-08

- 三部委齐申政策不转向 力保股市稳定 2009-08-08

- 行情结束尚需时日 2009-08-08

责编:张福伟