对不起,可能是网络原因或无此页面,请稍后尝试。

��ɣ����ڽ����Ե��߸� ע�ؽṹ�ԵĻ���

�������г��������Բ�����ַ����Ա仯����ҵ���С����ز�����ɫ�����ص��ע

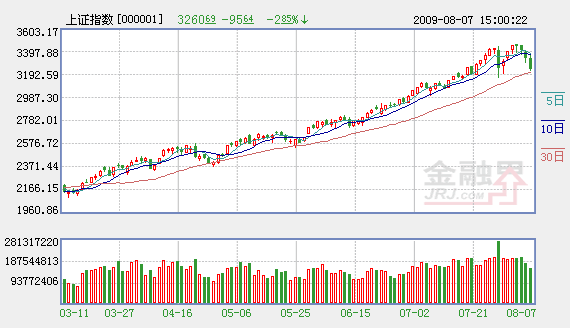

����8�³��������Ѿ�վ��3400���λ�ϣ��г�δ���Ĵ�����Σ��Դˣ���ɻ���Ҧ ��ʾ����һ���ȡ������Ⱦ����Ǹ��յģ������Ѿ������˵������Ǻ��ȶ�������Ŀ��Ͷ�����ļ��ȲŻ����ֵ�ʵ�徭�����������˵ʵ�徭�ø���Ԥ�ڳ������ǵ�Ԥ�ڵĻ������ǿ��Ե����г��Ļ��������

�����ڶ�δ���������г����������ж��ϣ� ��ɻ�����Ϊ�г��������Բ�����ַ����Եı仯���Ӻ�������濴������������֤����ƽ�Ƚ�����չ��˼·����ȷ�ᶨ�ģ����и߲�ǰ��Ҳ�Ѿ�̬�������ı�ʾ���߱����������ԣ����ڴˣ��°������������������ʹ���ٷ�����Ҳ�����þ��÷�չ���ʽ�������Լ����ˣ��Ӵ��������ʽ��Խ����ֳ�ԣ��

�����ӳ����ʽ��濴��A���վ��ɽ������վ������ʴ�ȥ���°�������һֱ�����߸ߣ���ʾ�ʽ��沢����ȱ������������ͳ�ƣ�����ǰ7���£�������A���г���ǿ���Ϲ����»���ļ����ģ�Ѿ��ߴ�1860��Ԫ������ȥ��ȫ��ˮƽ�����������������ʽ�������Բ��������⡣

���������½��г���Ͷ�ʲ��ԣ���ɻ����ʾӦ�ص�����������µ���ҵ�ֶ����ᡣ

����Ҧ �ᵽ��������Ϊʲô����Ϊ�г����ģ�����Ϊ��ֵ���������ǡ������������ҵ���Ĺ�ֵ�ڴ���ȵ���ߣ���������ҵ�ֶ�������ֵ��һ��������Ϸ�����Կ����̵ܶ�ʱ���ڿ��ѹ�ֵ��������ȥ�������������Ͷ�ʲ������ȸ��գ����貿�Ż��кõļ��������ǵij��ڻ���һ�����ݵĹ��̣�����������ݵĹ����У���ͬ����ҵ���������ε���ҵ���ᾭ��һ��ҵ�����������Ĺ��̣�����������ǽ��ص��ע��Ͷ�ʻ��ᡣ��

�����ھ��嵽�Ͽ��õ���ҵ���棬��ɱ�ʾ��������������ҵ���С����ز�����ɫ����ֵ���ص��ע����ҵ���м�����ڰ��ĵ�ǰ��ֵˮƽ��ƫ�͵ģ��ں�۾�����õ�����£����ֵˮƽ���д������������һ�����Ѿ���εõ��г���֤�������ز����ƶ����÷�չ��֧������ҵ�����徭�õķ�չ����ȻҪ�ز���ҵ�г�Խƽ��ˮƽ�ı��֡���ɫ������ҵ��ҵ�����ֶԾ��������ĵ��Խϸߣ�������������������ҵ��������������ͨ����������ҵ�ij������ã���ȫ�п����ڽ�����ν�ȡ�ó�Խָ�������档

�������������û�е���������

�������ص��ע�����ڹ̶��ʲ�Ͷ�������Ĺ��̻�е���������ġ������Ȱ��

�����ڱ��ʼ�7�������Ŵ����轵�Ժ��������Ե�Ӱ��ʱ�����������о����ܾ���������˵������������6�µף����б���Ҵ���Ź�ģ�Ѿ��ﵽ7.7���ڣ��Ѿ��ﵽȥ��ȫ���ģ��1.5�����°���ÿ�µ������Ŵ������ܻ��䣬��Ҳ�ѱ��г���Ԥ�ڡ����δ���ܹ�����ÿ��4000-5000�ڵ�����������ôȫ���Ŵ���ģ������10���ڡ�ȫ��������Զ��Ƿdz���ԣ�ġ����ǵ��°��꾭�û������ٶȻ�ӿ죬��ҵ�ľ��û�����ӣ����ҵ���ͨ�ٶȻ�����������������ڵ������Խ����������ڸ�λ�������ʱ��г���˵�����ǹ�ע����ȥ�����������ռ��Ĺ�ģ�ڻ�������FDI��Ȼ���ڵ�λ�����Թ������ǮҲ����������������ס�ͬʱ��������Ļ��ڻ����ƣ�Ҳ�Ѿ����֡���ˣ����Ƕ��°����г��������Ա����ֹ۵Ŀ�������

�������ڶ������Ƿ��ϴ����Դ����8�³��ʽ�����ϴ�Ļ�����飬��������Ϊ��ǰ����Դ����нϺõı��֣����ǵķ��ȱȽϴӹ�ֵ�����������Щ�Ѿ������˻������֧�š����ǵ�Ŀǰȫ��Χ�ڵ������Գ�ԣ���г���ͨ�͵�Ԥ����Ȼ�������������Ʒ�ڻ��۸���Ȼ�ᴫ�������ڣ���������������δ����Դ��顣�������������ȵı�����Խ�������˹�ֵ����������ƣ�ͬʱ��ҵ��Ӫ��ҵ���������ڵ�λ�����Ѿ����ֻ��ȸ��Ƶļ����������ŷ��ز��г��Ļ𱬣�������¿�����Ŀ�ڲ������ӣ��Ի�������д��PVC�������������˻����������Ǽ��л�������õ����أ�Ҳ�в��ǵ�Ҫ��

������̸��δ�������¿��ܳ��ֵ��ȵ���ҵ��Ͷ�ʲ���ʱ�������α�ʾ�����ϰ���Ĵ����Ĺ̶��ʲ�Ͷ�ʶԾ��õ����������°��������֡����ǽ��ص��ע�����ڹ̶��ʲ�Ͷ�������Ĺ��̻�е���������ġ������Ȱ�顣ͬʱ�г��ȵ��л����ٶ��ڲ��ϼӿ죬����Ҳ���ע����ڸ��ա�����Դ�������������Ͷ�ʡ���

�������̣�����������Ի�Ի�

��������A�ɹ�ֵ�к����ԡ����ڰ���������ؽ϶࣬�ز���ҵ���ڻ����Դ�

�����ڶԺ������ƺ��г���ֵ�Ŀ����ϣ����̻����о������ܼ�������Ϊ���ӹ�ֵ�Ƕȿ��ǣ�����A�ɶ�̬30����ӯ����Ȼ������ʷ����ˮƽ��15-20���������ǣ�Ŀǰ�й���������������ƫ�ͣ�������8��5�շ�����275.8��Ԫ5���ڹ�ծ���б�����Ϊ2.97������Ӧ����ӯ��Ҳ��30����Ҳ���ǵ��µ�A�ɹ�ֵ���к����Եġ�30��Ҳ�����������������µĹ�ֵ���ࡣ����һ���棬��ʷ��������������Ͷ���ܴ��ڹ��ȣ�����ţ�и߷�ƫ������Ĺ�ֵ���ೣ���ߴ�70��������������ɵĹ�ֵ�ڸ����������Խϵͣ���ˣ���ȷ������һ��ţ�еĻ����ϴ���ʴ������ǿռ䡣

�����ڶ�δ�����õİ�鷽�棬����Գƣ��������������ڰ���������ؽ϶ࡣ�����������������������ž��þ��������½�����Ȼ7�·ݺ����д������ٷŻ����������е���Ʊ�ݻ�½���ͷŵ��г��ڴ�����ȥ������Ҫ���ǹ�ֵ�ϵ͡�

�������ڵز��ɣ����й۵���Ϊ�ز����������ϴ��ڲ�ȷ�����ء����������Ϊ������Ͷ���ڹ����е����ã����ִ�ѹ�ز���ҵ�����߳��ֿ����Խ�С�������̨�ȶ����۵����ߡ�����Ϊ���ز������ھ���֧���;��ýṹ�е�ռ���ڽϳ�ʱ�����Խ������������ز���ҵ���ڻ����Դ��ز����й�˾δ���ؽ����ַֻ����ܹ��ڲ�ͬϸ���г����ҵ�����������λ����Ʒ���Է����г���������ߵ���Ĺ�˾���������ֽϸ������ٶȡ�

������ӣ�

- �����Ӿ�Ͷ����Ҫ���ϵ���Ͷ����� 2009-08-09

- �����սᡰ�������� ���̺������������� 2009-08-09

- ���٣��Ϻ���Ĺ��з��� 2009-08-08

- ����ί�������߲�ת�� ���������ȶ� 2009-08-08

- �����������ʱ�� 2009-08-08

��ࣺ�Ÿ�ΰ