����ѹ������ָ���γ�ѹ�ƣ���С�̹�������Ի�Ծ

������ָ֤�������ڰ����߸������֧��

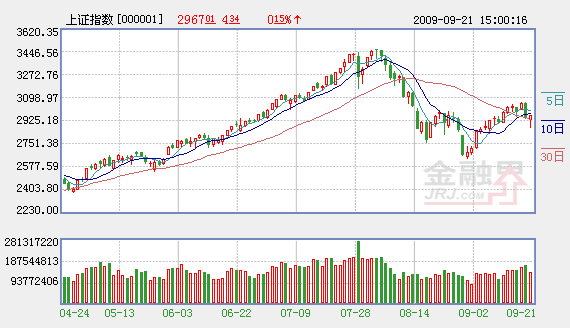

��������һ�������й�ָ̽����������˫˫���̱��ա���֤��ָ2900��ʧ�����ã���K���ճ�������Ӱ��С���ߣ����ɽ�������һ��ή�������ڹ��쳤��ǰ���飬������Ϊ���ߴ����н������࣬�г�����չ����������������������������Ϊ����

�����ֻ�ɱ��������������

���������Ĵ���һ�ȳ����3064�㣬�������������������գ�ָ����̽����2871�㣬������Ϊ�̶������������ڽ�200��������Ͷ���ߵĿֻ���������ϵ�������ֻֿ���Ҫ����������ѹ�������������Ǵ��̹����С���һ�й���ұ��601618����½A���г������¹�����������ÿһֻ���̹ɵ����ж��ᵼ��ָ���������г�ٲȻ�����˴����¹ɿ־�֢���й�������601668��7��29������ʱ�����̴��5�������֤ȯ��601788��8��18�����У���Ȼ���մ��̳��������ǣ�������ǰ������̷ֱ��µ�2.98����5.79����������ȫ��ڶ���IPO�й���ұ��601618�����У�ͬ��Ҳ������Ͷ���ߵIJ�����

������������й�˾�����ʡ�����������ƹɶ��������ͨ���������ʼƻ����ַ����У�600000��Ҳ���������������ڽ�ʵʩ�����ʼƻ�������֮�⣬���С���ֵ�����ɽ���Ҳ��������ʼƻ�����ģͬ����С����ͳ��������ʾ������Ŀǰ�����й�˾�������Ѿ��ߴ�1810����Ԫ����һ���ִ����˹����¼�¼��

����������¹ɷ��в��ϡ���ҵ������10�ҹ�˾������ͽ������깺������ζ��ҵ��ں��Ƴ������ұ��ܳ���ҵ��10���¹ɴ�������⣬���а����й�������������������ڵ�3��������ɷ��С�����������Ӱ�죬Ͷ���߿ֻ��������أ��������ʽ�Ѹ�ٶ����볡���Ӷ�����������Լ���һ�����������ɱ����

�����������������������տ����µ����г����ڷ��յõ������ͷš������г��н��̿�ʼ�������࣬�������յ��Է��죬��ʾ�ڰ����߸������ʼ���ֽ�ǿ�Ľ�����Ը��

����������������

�������������г�������������Ŀǰ��������������������м����ɷ֣����̳��������ѶȲ�С�����л�ά��������һ���棬60�վ������Ϸ�ѹ����С�������г�������Ѹ����Чͻ�ơ�������֪��3000���Ϸ�������3100���Ϸ����ڴ��������̣�������60�վ���������3100�㸽�����Ӷ���Ϊ��һ��ѹ������ķֽ��ߡ���Ҫָ�����ǣ������г��ܹ�������õ�������ϣ���������ͻ�Ƹ���������ģ�������������IPO�������ʵȹ�Ʊ����ѹ���������г������Ը���ܵ�����������г�����ͻ��Ҳ�ͱ������������

��������һ���棬A���г��ڳ���ѹ����ͬʱҲ�߱�����֧�š�һ���DZȼ�֧�š���������ĩ��AH�����ָ������8�����µͣ�AH�����ҡ�������10ֻ��ռ��17.24����AH�ɹɼ۵ġ����ҡ��Լ�AH����۵���խ��ʹ��A���г���ֵ�߱�������ƣ��Ӷ����г�����֧�š���һ����ҵ��֧�š�Ŀǰ����300ָ��2009�궯̬PE��21�����ң������Ѿ�����������ҵ��Ԥ��Ĺ�˾���������������й�˾ҵ����Ȼ�����������걨����������̬�ơ��ɴ��г���ֵ����һ�����͡�

�����ۺ��������г������ϴ���һ������ѹ��������֧�ŵĻ����У��������ǰ����̻�Χ��2800��-3100��������з������ڼ乩��ѹ�����Խ��ڡ��ز��ȴ����������γ�ѹ�ƣ��Ӷ���Լָ�����пռ䣬����С�̹�������������Ի�Ծ����δ������10��ĩ������ҵ�����³�����Ͷ������ǰ��ҵ���ƶ������������ݣ������������60�վ����Ϸ������������ϣ��ڴ������ڼ䣬����Ͷ���߱��ؾ��ᣬ�����ע��С�̹��̺��Ļ��ᡣ

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- ������������ٵ����ת ¶�����г���Ϣ 2009-09-22

- �г������µ�Ͷ������ 2009-09-21

- ̽������ȴ�����пռ� 2009-09-21

- ��������ά��2�� ѡ����Ҫ������ 2009-09-21

- �����Ƿ���Ҫ̽������ 2009-09-21

- ��ָ���� ���������н�һ����̽���� 2009-09-21

- �����ݣ����л�Ҫ�� ������ĭ�� 2009-09-21

��ࣺ�Ÿ�ΰ

��1/1ҳ