�������β�������ʦ���й���������(601939,�ɰ�)�����гDZ�֧������ʦ��CFP ������

��������ʮ��,�������ϲ������ѽڣ��������й�����60������죬����������ջ�ļ����������æ���ջ��Լ��İ��顣ͳ����ʾ��ѡ���ڽ������ƽ����ڼ�������˽�ȥ��ͬ�����������ɶࡣ

�����ս���С���ڣ����齨�ļ�ͥ�����Ҫ����������������ʽ��ĥ�ϣ���Ҫ�����������ƹ������ײ��������ֻ�жԼ�ͥ�����˳��ᢣ�����Ϊ�����Ҹ���ͥ���¼�ʵ�ľ��û���������������һ��ʹ��Ǯ��һ�������ü�ͥ�Ƹ��õ����ٻ��ۣ����������»����Ƶı��Ρ�

�����Ƽ��Ķ�

��Ѷ�������ģ���ʿ��ͻ����������¼�ҵ�չҵ����

����ǧ�����ʿ���¥��

����������ٶ�����Ӫ��Ա������

������������¹� Ӫ�������������ơ�

����2010�����ʦ��������12-15��

�����¹桰���ɿ��硱����ָ������

��������Ͷ�ʲ����� ������ֻ�����

���������ճ����� �����������

����������

����80���»�С���ޣ��ɷ�֣������28�꣬����ij������˾���ž�������н8000Ԫ���ң���ĩ�����ս�2��Ԫ�����ӣ���Ůʿ��25�꣬����ijСѧ��ʦ����н3000Ԫ���ң�˫����λ��������һ�����û�а���������ҵ���ա���ͥ���ж��ڴ��3��Ԫ�����ڴ��3��Ԫ��Ŀǰ��ס�ķ�������һ����85ƽ�����ң��м�Լ60��,�а��ң��������25��Ԫ���»���۳����������1000Ԫ���ң�ÿ��֧��7000Ԫ�������ң����ͺܶ�80���������һ����С֣��ϲ�����Σ�ÿ��ᰲ��һ�����γ��Σ����˷��øߴ�1��Ԫ���ҡ�

��������Ŀ�꣺

����1�� �����ڴ���Ҫ��С����ͬʱ����һ����ͥ�ó�����ֵ10��Ԫ���ң���

����2�� С���������������ϼҵĸ�ĸ�����չ�С������ͥ��Ա���ӣ���ס���е���ţ����㻻һ�����������ķ��ӡ���ѡ��ʱ���ϱȽ�����

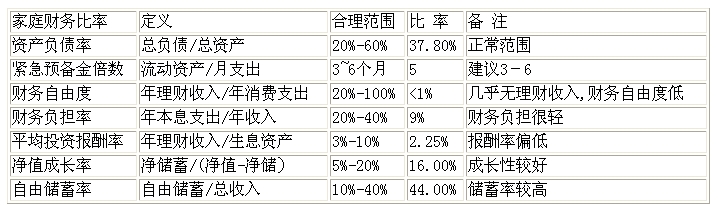

������ͥ���������

����С֣���Ǹճ���������֮�ң����ڼ�ͥ�γ��ڣ��˽ε������Ǿ��ÿ�ʼ������������١����������ߣ�����������δ���������������������ȷ������⣬��֧���ӴӼ�ͥ��ծ��Ҳ�ɿ�����ĿǰҪע�Դ������Ϊ�����������ø���������ƹ滮��

�������ƽ��飺

����1�������ʽ���Ϊһ����ͥ�Ľ���Ԥ�����DZز����ٵģ�Ŀǰ����һ�㽫��ͥ3-6���µ��ܿ�������Ԥ����С֣�������ʽ�Ϊ3��Ԫ������֣������2��Ԫ������Ϊ��ͥԤ��������1��Ԫ�ɽ�����������Ͷ�ʣ������ʽ�������ʡ�

����2�����ڸ�80���ͥ�ոճ���������������ó��������ĽΣ������ص��ǿ�Դ�������»��Ҫ�е����ͥ�����Σ���˷�˫����Ҫ������ǰ�����ѹ���������ٲ���Ҫ�������˷ѡ������ڶ�����������֧������5000Ԫ���ڣ���ˣ�ÿ�¼��ɽ���6000Ԫ���ҡ�ͬʱ�ɿ����ʵ��������ο�֧�������ǰ���ù��Σ��ƶ�һ���õ����ι��ԣ���֮��ÿ����ο�֧������5000Ԫ���ҡ�����֣����������2��Ԫ�������ڼ�ͥ������Ͷ�ʵ�����£�ÿ�꽫����8.7��Ԫ���ࡣͬʱ���ɽ�ÿ�½������ó�4000Ԫ��������Ͷ��������ԼΪ10�����ң����Ǯ����Ӧ��С���������Լ����ڹ����ƻ���

����3�������ƻ�����ȻС֣����һ���Ļ��۵��ʽ����㹻�������ǵ�С����������ĸͬס�����Ƚ����������⣬���鹺���ɲ��ð�Ъ��ʽ����ÿ�½����6000Ԫ�۳�����Ͷ������2000Ԫ���࣬Ӧ�������´����࣬����ֻ���ó�����4��Ԫ���Ҽ��ɡ�

����4�������ƻ���С֣���ڻ����ƻ�������ʵʩ���ǹ�������ʵʩ��ԥ������Ŀǰ����һ�����������ķ���120ƽ�������ң��ۼ�Լ100��Ԫ��װ��15��Ԫ�����ڵڶ�����ҵ��������4�ɣ���ǰ����Ҫ��45��Ԫ��Ŀǰ��ס�����м�Լ60��Ԫ���۳��������25��ֻ������35��Ԫ�����С֣�����������ʵ�ֻ����������Ӽ�ͥ������������ʱ�˷����Ƴٻ����ƻ�����С��3������ʱ�����ٿ��ǻ�����

����5����Ů���������Ϲ滮����֣������С�����������Ƽ���ȡ��֮�Ժ�Ļ���Ͷ��ʽ����������С���������ճ������Ӵ��齫ÿ�»���Ͷ������3000Ԫ��������8%�Ļ���ƽ�������渴�����㣬��ô֣�����ں��Ӷ�Сѧʱ�����40��Ԫ���ҵĽ�������Ҫ���ѵ��ǣ�ÿ�¶�Ͷ�Ľ��ɸ��ݲ�ͬʱ������ͬ�䶯��������ա�

����6��Ͷ�ʹ滮��֣������ͥ���Ʒ�ʽ���ڵ�һ��ֻ��һ�ʶ��ڴ��������ʲ���ֵ��ֵ��Ҫ������Ѷ��ڴ����ÿ�����ս��Ƚ����ʽ�һ�����������á�����֣������û��Ͷ�ʾ��飬������Ͷ�ʹ�Ʊ������ѡ����������ȶ����������Ʋ�Ʒ���ھ���Ʒ��ѡ���ϣ����ǵ�֣������ʵ��������ʲ����÷��������50%�Ŀ�Ͷ���ʽ����Ʊ�ͻ���30%�������ͼ�ծȯ�ͻ���20%�����������Ʋ�Ʒ��Ͷ�ʷ�ʽ����Ϊһ����Ͷ���붨Ͷ���ϣ����ڼ���Ի�ÿɹ����沢Ϊ��������Ů���������������ϵ���ǰ��������

����7�����չ滮����Ȼ���˾�������һ�𣬵����˾�����ҵ���գ���ͥ������Ȼ������֣����Ҫ������ҵ���ձ��ϡ�����һ���ͥ���Ѳ�����������ͥ�����10%Ϊ�ˣ�����˫���ı������������10����֣���������������ص㿼�Dz����������ա��ؼ��պ������˺��յ����֡�֣������Ϊ��ͥ��Ҫ����֧����Ҫ�����ͥ���Σ������ỹ��Ϊ�Լ�����һ�ݶ������գ��ɱ��ͣ����ϸߡ�

����80���ͥ����С���ɣ�

������ѧ����ˡ���Ҫ���Լ���Ǯ��ʧ�ڲ���������.

���������ٲ���Ҫ�Ŀ�֧��ծ������ʡ��ʡ��

�������ž����ȳ�ǰ���ѣ������������ÿ���

�������������ö��ڶ������Ͷ�ʣ�����ʵ�������滮��

����������ʱ�������Լ�һ�ݱ��ա�

������ͥ����

������λ����Ԫ

��ͥ������ʷ���

��ࣺФ�ɵ�

��1/1ҳ