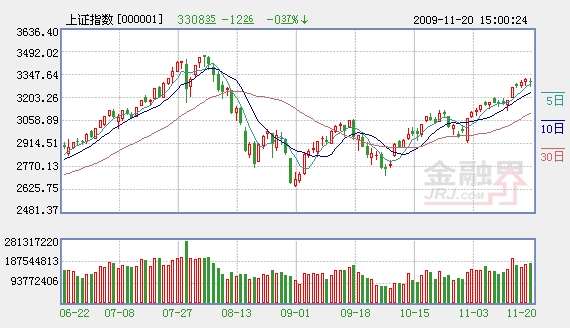

�������ܻ������м�������������֤��ָ����һ�������ո߿��ķ�ʽͻ����һֱѹ�ִ��̵������Ϲ죬�����ڳ�ָ��������С��͵ز��Ȱ������DZ����½ӽ��˷����¸ߣ��г����������Ծ���ɽ���ͬ�ȷŴ���ʾ�г���ͷ������ռ�������������������г��ȵ�ȫ�濪�������а�鶼���ֲ�ͬ�̶ȵ����ǣ�������С����ֵ�ĸ�����������ǿ�ڴ��̹ɡ��ܵ�������ǰ�����ı�ѩӰ�죬ú̿��ȼ������Դ������ڹ���Ӧ���ܴ�Ӱ�죬ȼ����鱾���ۻ�����25.27����ú̿�������10.48�����෴ǰ�ڳ������ǵ����������յȰ�鱾������ֻ������ơ�

����Ŀǰ��ָ�Ѿ���ʼ�ո�7��29�ձ�־�����ߵ�ʵ�壬�������������Ѿ�������ȷ�������������Ǻ�Ҳ������һЩ����ѹ��������δ����ָ�����Ͷ����Ӧ�ù�ע���¼������棺

�������ȣ������Գ�ԣʹ�á�����Ǯ�����������������Ȼ10���Ŵ����ݵ����г�Ԥ�ڣ�������Ҳ�Թ������ͨ�������г����������������ۼƴﵽ6630��Ԫ�����뵱��7���Ŵ����ݲ��ѵ����г�8�±�����ͬ������������11�·����ɹ�ͻ���������Ϲ죬�ɽ���Ҳ�����ºͷŴ��̬�ƣ���ӳ�г���������Ȼ��Ϊ��ԣ��������Ϊ�г������Եļ�����Ҫ�����������������Ԥ�ڣ�һ�Ǵ��������������γɡ�����ͨ��Ԥ�ڵ����£��ʱ��г��Ļ𱬺����нϵ͵�����ˮƽ�γ��������ĶԱȣ��������ʽ��������ʱ��г�ת�ơ����ǹ�����Ǯ�м����������ƣ������г���5000����Ǯӿ��������г������Ƹ߸۹ɵ�ͬʱҲ�ڼ���Ƹ߹���A�ɵĹ�ֵ��ͬʱ������ǮҲ����ͨ�����������������A�ɡ�

������Σ���ֵΪ��ָ�����ṩ��ʵ֧�š��ۺϸ�ȯ�̶����й�˾��ӯ��Ԥ�⣬2009��ȫ�����й�˾�ܹ�ʵ��30����ӯ����������������ϣ�ȫ��A��2009��Ķ�̬��ӯ��Ϊ24�����ң���Ŀǰ�г��ձ�Ԥ��10�����й�˾��ӯ�����������ﵽ20�������Ŀǰ��֤��ָ3300���Ӧ���г���ֵ��20�����ң��ɼ��г������ֵ��Ȼ���������ھ��ø����������ȹ̵ı����£��г�����µ��Ŀռ䱻��ɱ�����⣬�����С�ʯ����Ϊ������������2010��Ķ�̬��ӯ��ֻ����15������������ʷ��ֵ������Ҳ������Ե�λ��������ĵ�ֵΪ��ָ�����ṩ��ʵ֧�š�

��������������Ŀǰ�ҹ����ø���̬���������ȹ̣���ȯ�̵��о�����Ҳ�ڲ��ϵ��߶����й�˾��ӯ��Ԥ�ڣ����й�ֵ���ں�����ͬʱ�������ֵԤ����ͨ��Ԥ���ڲ�����ǿ����ָ�������������ѻ���ȷ�������Ӷ�������������ָ�����һ���̶ȱ��룬��ָ����һ�������̵������ڲ����Ͻ���Ͷ���߱��ֽ����ֹ۵���̬������ע���߷��գ�������������Ŀǰ�Դ���ս�Խ����ڣ�Ͷ�������ù�ָ�Ļ����Ͳ�����������ȵ㷽�������עͨ�ͺ��������ֵ������緿�ز�����ҵ����ֽ�Ȱ�飬�����ڹɱ���С���ʱ�������ϸߵĸ���תԤ�ڹ�ҲӦ�ص��ע��

������ӣ�

- ���ܽ���սǰ��3478�� 2009-11-23

- ����500����ֵ����Ѻ�ǿ��A�� 2009-11-23

- ������������Ͷ���½���� 2009-11-23

- �������ֹ� �ֹ�Ԥ���µ�Ͷ������ 2009-11-23

- �ܱߵ������� A�������ѹ� 2009-11-23

- ���ɷֻ������� ���IJ����ǻ��� 2009-11-23

��ࣺ��˧

��1/1ҳ