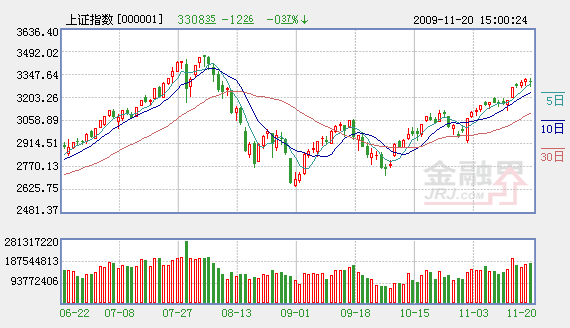

��������һ���������Է��������춨ȫ������̬�ƣ�����ĸ������չ�ָС���������������������ֻ����������վ��ɽ�����Ȼά���ڽϸ�Ծ�̶ȣ��������о��Գ���3�������Ƿ���β��������Ϊ����ǰ�г���Ȩ�ع��ȶ��г��������ȵ��ڳɳ����������л���˫��֧���£���Ȼ�����������ϵ���������ս���ڸߵ㡣

����������ռ�Ƚϴ��Ȩ�عɽ��ڹ����ܱ�������������ǰ�ĸ������յ�ƽ����������������ֽ�Ϊ�����ȵķ������С����У�����֤ȯ��600999�����м۽ϸ����ܶ����к������ʽ����䣬�Ӷ�����ȯ�̰����ֿ��ٵ�����������������ȯ�̰���Խ�2�����Ƿ���β����Ҳ����ȯ����������������г���Ծ��ȫ��ҵ�������ȶ���������ߣ������Դ���һ�������Ի��ᡣ����ҵ����������ռ�Ƚϴ�İ�顪�����С�����ָ������������������������������в�û��̫���ʽ��볡�ļ�����Ϣ%2B�������ֵ��Ԥ�ڵĺ�۱������ϵ�ֵ�����йɻ�������ɼ�����������ռ䣬Ϣ��Ա����Ľ�һ���Ŵ������ҵ����ҵ���������ٽ����ã��ļ��������С���������ڹ�Ϊ�Ĵ�������ɽ��Ի��Ϊ�ʽ��ص����õ���Ҫ������һ���棬���ز�����ھ��������������ܺ����������������ڻ��ͣ��ڽ��������°�������������ϵķ�������Ҳ�ս�������Ԥ�ƽ��ڽ��ѳ��ִ��ת�ۣ�������й�˾�ڶ����г�������Ҳ���й��оأ����ڴ��ڵĿ�Ͷ���Ի�������ǿ����������ҵ��Ժ����Ĺ�ֵˮƽ�Ѿ��ڽϴ�̶��ϵ��ȶ����г��ijֹ����ģ������������Ʒ�ֽ������ǿ���������Ϊ��ָά�����еı�Ҫ������

����������ij�����ó�Ϊ���������г����ǵ���Ҫ���ء��۲������г����֣����챾�ַ�������ijɳ���Ʒ�����г��б��ֿ���������л�������������ҽҩ�����ٶȻ�Ծ���������ʽ�IJ������飬���ܡ����顱��������ָ����ۻ��˲�С�Ĺɼ۷��գ���ҽҩ������ǰ�ں��������ٴγ��������������Ϲ���̬�����ֶ���������ҵ��������Ԥ����������Ͷ�ʵ�DZ�������⣬��Ȼ���۸��ϵ�Ԥ���£�����ȼ����Ҳ�䵱�����칫����ҵ���߷��������������°����û���12�¸籾�����������̼���ü�����Դ��Ĵ�������Ӱ�죬ʹ����ظ��ɱ���Ϊ����Ͷ�ʵ��ȵ����������ע��ͬʱ������Ԫ�������ҵ硢��е���졢��ѧ����о��г�������DZ����ӯ�����ٶȽ�Ϊ���Ե�һ��Ʒ�ֲ��ϳ������Ƿ�ǰ�У�������ҵ������Ϊ���ĵ����������Զ��ڷ�������Ľ�����չ��Ϊ��Ҫ��

��������������������Ϊ���ڽ��ڡ��ز��ɻ��̣��ɳ��ɽ϶�����ڻ�Ծ����ǰ�еĺ��������У��г���δ���ֽ�Ϊ���Ե�����ת���źţ����ڹ�ָ��ߺ����еļ����������ع��ڵ��ġ���ͬʱ�����г�û���γɴ��������֮ǰ�������λ�������������߳�Ϊ�ˡ��ֹɲ��Է�������Դ���������е�ǿ��Ʒ������֤�ʲ��ȶ����⣬����ѡȡ�߱������桢������˫��֧�ŵijɳ��Ը������������Ͷ�������ʡ�

������ӣ�

- ���ܽ���սǰ��3478�� 2009-11-23

- ����500����ֵ����Ѻ�ǿ��A�� 2009-11-23

- �������ֹ� �ֹ�Ԥ���µ�Ͷ������ 2009-11-23

- ���ɷֻ������� ���IJ����ǻ��� 2009-11-23

- ָ���н�һ�����ؿռ� 2009-11-23

- ����������ҽҩ����Դ��Ϣ 2009-11-23

- ��������Ҫʱ�䴰�� ���ٷ���ѡ�� 2009-11-23

��ࣺ��˧

��1/1ҳ