��������ĩ���������������ڼ�������֮�У����ֵ������Ź�ָ��3100��3200֮������ǰ�����������ǵ�����������ر����Լ����������ɸ��Dz��Ƿ��������ף�������ûʲôӯ�������ף���ֵ��ȷʵ�����ơ����������˳�˼����

����������û�ϵ����ǣ�����һ���̣��������Ƶ�A�ɣ����������ָ�����ո߿�����һ���������г���Ͷ��Ծ������������ʢ���ر��Ǵ�������������������������ǡ�����ϲ���ǣ���������ҵ����ʿ�����г���һ�ֿ���ȵ���������չ���������ۡ����ᶨ�˳ֹɵ����ġ���������Ʒ�ֵ�ѡ���ϣ������ֿ�ʼ��Щ���ѣ�������ЩƷ�ֽ�����һ�ֿ����������ȡ�úõı��֣��������걾�����£�����������ɻ�ӭ�ж��⡣

����������֧�ֿ��������

������Ϊ��������飿�����֮���Ǻõ�����ӽ�����������꣨����������һ����Ȩ�ذ�鼯������ƶ��£�����ǿ��ͻ��������֣��г�����Ѹ���������ɽ�������Ŵ����������������þ��档����ʷ���������̳�ʱ�䴦�������ļ��ʽϵͣ���ȻҪѡ��ͻ�Ʒ�����Ŀǰ��۾��á��г������ȶ��ԣ�A��ȱ��������µ������ɣ�ͬʱ��Χ�г���ǿҲ������A�ɵı��֣�ҵ����ʿ������ͬ�������Ͻ���A�ɵ����з����������ij���Ҳ�Ǵ�����¼������Ĺ۵㡣

�������ȣ��Ӻ�۾�����������ǰ��۾�����Ȼ�ڿ��ٸ��գ��⽫�Թ����γ�ǿ������֧�š��ӽ��ڹ���ͳ�ƾֹ�����10�·ݾ�������������10�¾���������9�»����ϼ����������У�������������̬�Ƴ���Ԥ�ڡ�������ʾ��10�·ݣ���ģ���Ϲ�ҵ����ֵͬ������16.1������2008��10�¼ӿ�7.9���ٷֵ㣬��2009��9�·ݼӿ�2.2���ٷֵ㣬Ϊ����6����ͬ�����ټӿ죻1-10�·ݣ���ҵ����ֵ�ۼ�ͬ������9.4������2008��ͬ�ڻ���5.0���ٷֵ㣬��1-9�·ݼӿ�0.7����

�������г���ע��10�·�CPI��PPI���ݣ�Ҳ���������г���ǰ��һ��Ԥ�ڡ�10�·�CPIͬ���½�0.5���������½�0.1��;10�·�PPIͬ���½�5.8����������������С1.2��,������0.1��;1-10�·ݣ���ҵƷ�����۸�ͬ���½�6.4����������1-9����С0.1���ٷֵ㡣Ԥ��������������������ı���������ͱ�Ͷ�������������Ӷ�����������������Ծ��õĽ�һ�����չ���֧�š�

�������⣬����1��10�£��̶��ʲ�Ͷ��������Ȼά�ָ�λ��10�·ݣ�����̶��ʲ�Ͷ����ȥ��ͬ���������31.6������9�·ݻ���3.4���ٷֵ㡣���ز�Ͷ������Ϊ28.38����Ҳ��9�·ݵ�37.06���������䡣����ҵ����ʿ�ѻ����ԭ����Ϊ10�¼������ء�����Ԥ�ƣ�������������Ͷ�ʡ����ں����ѹ�ͬ�������������ľ�����δ��һ��ʱ�����������������Ѻͳ�������Ҳͬ�������Ǵ������ġ��������ٳ�����ǿ���ơ�10�·��������ٴﵽ16.2������9�·ݼ���0.7���ٷֵ㡣10�·ݳ���1107.6����Ԫ�������¶ȳ���ֵ������4���³�ǧ����Ԫ��10�·ݽ���867.8 ����Ԫ��ͬ���½�6.4������������֮��ͬ������7.3�������ڵ�Ѹ��������һ������֤�����ҹ����ø��յ�ǿ����

��������������һֱ����A�����еij�ԣ��������Ԥ����δ��һ��ʱ�����Խ������ʶȿ��ɣ����⽫�Թ��е�������֧�����á�

���������й��������е���Ϣ��10��ĩ��M2���Ϊ58.62����Ԫ��ͬ������29.42������9��ĩ��0.12����M1���Ϊ20.75 ����Ԫ��ͬ������32.03����������ĩ��2.53���ٷֵ㡣M0���Ϊ3.57����Ԫ��ͬ������14.09����1-10�¾�Ͷ���ֽ�1511��Ԫ��ͬ�ȶ�Ͷ��314��Ԫ��10�·ݱ���Ҵ�������3639 ��Ԫ����������Ҵ�������2530 ��Ԫ������������163 ����Ԫ��10 ��ĩ�����ڻ�������Ҹ���������Ϊ41.75����Ԫ��ͬ������34.52����1-10 ������Ҹ����������8.92 ����Ԫ��ͬ�ȶ�����5.26����Ԫ��

������һ���棬�������ֵ��������Ǯ������������γ�֧�š�����Ҷ���Ԫ���нϴ�Ϣ������£�������Ԫ��ʼ�����й�������������9�·���Ǯ��������������ּ�������״����9�·���Ǯ������ƴﵽ400����Ԫ��2700������ң�ˮƽ��ģ������������Ǯ�Ѿ�����2000������Ԫ�����ⲿ���ʽ����൱��������Ȩ���г�����һ��Ŀǰ�г��ʽ��������ǿ֧�š�

����ͬʱ�������н��ڷ����ġ��й���������ִ�б���-2009��������ȡ���ָ���ģ�����һ�Σ��й��������н����յ����롢����Ժ��ͳһ���𣬼���ʵʩ�ʶȿ��ɵĻ������ߡ������������Ժ����ʶȣ��������ڻ����Ż��Ŵ��ṹ����ǿ���������Ŀɳ����ԣ�ά��������ϵ�ȶ������Լ��¼ұ������ڵ��߽��Ϻ�����������̳��Ļʽ���´�ʱ��¶��Ϣ�����֤ȯ��601788������ʦ��������Ϊ�������벻��ѡ����Ŀǰ����δ���������ڸı����߷���������Ȼά�������������Խ������ʶȿ��ɵ��жϡ���

����ҵ��ת��Ϊ�����ṩ֧��

���������õij�����ת��Ϊ�г�����������Ҳ�������г�δ���Ĵ����ơ�����һ��ҵ�о�Ա�ں��α�ʾ�������������й�˾ҵ������Ҳӡ֤����㡣�������������й�˾��������ͬ�����ٴﵽ27����Զ������Ԥ�ڣ�Ϊ�г����������ṩ��ǿ��֧�š���

��������10��31�գ����������ۼ�1659��A�ɹ�˾����2009�������ȲƱ����������й���ұ��601618����ɱȵ�A�ɹ�˾1658�ҡ�1658�ҿɱ�A�ɹ�˾ʵ�־�����7758��Ԫ����ȥ��ͬ�ڵ�7880��Ԫͬ���½�1.54����������ͬ�Ƚ����ٴδ����խ��1658�ҹ�˾ʵ��Ӫҵ������82902��Ԫ��Ӫҵ�ܳɱ�64304��Ԫ���ֱ�ʵ��ͬ���½�5.46����7.51����������úϼ�Ϊ9962��Ԫ����2008��ͬ������7.78����Ӫҵ����10307��Ԫ�������ܶ�10559��Ԫ���ֱ�ʵ�ֽ�2008��ͬ������5.58�����½�0.22����

����2009�������ȲƱ���˾�������½����Ƚ�һ����խ������ϲ���Ǵ�ҵ�塢��С��ҵ����Ϻ������Ѿ�չ�ֳ��Ϻõ����������Ϻ����幫˾2009��������ʵ�ֹ���ĸ��˾�ɶ��ľ�����6883.64��Ԫ��ͬ������0.54�������ڴ�ҵ�幫˾ʵ�ֹ���ĸ��˾�ɶ�������12.96��Ԫ��ͬ������50.07����������С��ҵ�幫˾ʵ�־�����223.98��Ԫ��ͬ������0.29�����������幫˾ʵ�־�����637.70��Ԫ��ͬ�ȴ���½�20.44����

������Դ֤ȯ��000562���о�Ա��������Ϊ�����������ĵ����ȲƱ������������Ƕȣ���һ��2009���������1598�ҿɱ�A�ɹ�˾ʵ�ֵ����ȹ���ĸ��˾�ɶ��ľ�����2880.15��Ԫ����2009��ڶ����Ȼ�������3.93�����ϴ�ǰ��õ����Ⱦ������2008��ڶ�����2852��Ԫ����28 ��Ԫ������õĵ����Ⱦ�����ˮƽ��������Ե����ɱȹ�˾����ĸ��˾�ɶ�������2009 ���һ����ʵ�ֻ�������480.35�����ڶ�����ʵ�ֻ�������36.28������������ʵ�ֻ�������3.93�������������ȵ����Ⱦ�����ʵ�ֻ�����������2006 ��1-3 ���ȳ�ƽ����

�������⣬��Χ�г����ڷ׳���ǿ��״̬ҲΪA�������ṩ�����õķ�Χ�����ܣ�ŷ������̫�г�����ǿ��A���г����ƣ�Ƶ���¸ߵĺ����г��ȶȲ�������ΪA���г��ṩ�����ⲿ�������ƶ�A���߳��������顣

�����ۺ��������ں�۾�������á����й�˾ҵ�������������Լ��г���ֵ�����������������ֵ�ٶ�������Ǯ������ƶ��£�A�ɽ������߳���������顣

��������4��Ͷ������

�����ӽ��ڸ��ɵı����������г���ӯ������ȷ���Խϸߵ���ҵ����Ĺ�ע�Ƚϴ���ʵ�ϣ����ϰ����������ԼӾ��ø���Ԥ�ڴ������г��������������뵽�°�����г������Ƕ����Ѿ�ת��Ϊ��ʵ���ø��մ�����ӯ�����ơ��г����ڵ���ΪҲ֤ʵ����һ�۵㡣���ԣ��ڿ��������������ø��ɷ��棬���������������4��Ͷ�����ߡ�

��������ҵ��������Ϊ��ȷ����������ҵ�������ۡ��ҵ硢�������ҵΪ��������Ƹ����������������ߵĴ̼������ѹ����������ʹ�ҹ����и߶������г���δ��������Ȼ�кܿ�������Ԫ�������ڵ����������ĵ����Ը߶˰��Լ����Ѿ���ҵ���ѽ���������������4���ȼ�����1���ȵľ�������ֵ���ڴ������м��жȽϸߵ���ͷ��ҵ�Լ��߳ɳ��Զ���Ʒ�ֽ��нϴ����档���ڣ�������ɵ����Ǿͷdz����ۣ�����ę́��600519����ɽ���ھƣ�600809������ԣA��000869���Ⱦ����������¸ߡ��������ž��õĻ�ů�����������ѵ��������߶˾����ն�������������������ͨ��Ԥ�ڵĴ��ڣ���ظ߶˾���ľ����̶Ƚ����ָ����ص��Ƽ������Ͻѣ�000568��������ę́������Һ��000858������ԣA���ӹ�˾��������������Ӫ�����Ƹĸ����ҵ�����������ɽ���ھơ��ع���ҵ����������Ժ�ת�Ľ����Ӿƣ�600199���Լ�ҵ���Ƚ������������ʲ�ע��Ԥ�ڵ������أ�600197����

�����������⣬�ٻ�����Ҳ���ֳ����Եļ����ԡ���4�����Լ�1�����Ǵ�ͳ�İٻ�ҵ����������Ԥ�ƽ��бȽ����õı��֡��ٻ��˾������Ʒ���۵��Խ�ǿ��������ҵ��ȡ���´����ֶγ�Ч�������Ƽ��Ϸʰٻ���000417�������Ź��Ҵ̼��ҵ���������������������Ч����Ԥ��4������Ҫ�ҵ�����������ҵ�������������ϴ��Ƽ�����������002024������ҵ��ҵ���Ƽ�ӯ������ǰ����Ϊȷ����������С��Ʒ�ǣ�600415�����������ڡ��ҵ����硱������Ч�����������Ծɻ��¡���һϵ�������ҵ�ҵ�������ߵij�̨���Լ������������ز����۵�������ҵ����������������ϵ���������ͷǿ�������ڼҵ����������ǣ��������Ժ��ڴ��̣���Դ��̵Ĺ�ֵˮƽ����ʷƽ����ȿ�ʼƫ�ߡ�4������ҵ���ֿ�������ȷ���Դҵ����硢�Ծɻ��º�Ч�����ȴ̼������˳��Ŀ����Խ�С����ҵ������ǿ�ڴ��С����ص㹫˾�Ƽ�����յ�����������ĸ���������000651�����������������������ൺ������600690����Һ��������ҵ��ͷ���ŵ�����600060����ͬʱ��ʾ��ע�Ϸ�����600983����С���A��000418�����㽭���⣨600261����ST������000921�������������000521����Ͷ�ʻ��ᡣ

��������ӭ��ȫ�渴�ա��ļ���ҵ���ձ鿴�õĹ��̻�е��ҵ���ɡ���������Ͷ�ʸ�������������ҵ���������������̻�е��ҵӭ��ȫ�渴�ա���װ�ػ����ҹ�����������̻�е��Ʒ��9�·ݳ��������ԵĻ�������̬�ƣ��������ھ�����������ػ����������Ļ���������ͷ��Ϊ���ԣ��ҹ�ѹ·������ά�ֳ����پ����泵����־����ָ����������ҹ��·���������°��������������������ڲ�����������������ĿԤ�ƽ���3 ����ĩ��4 �����ڼ伯�п�������˾���������̻�е��Ʒ������2009��4���Ƚ�ӭ��2009��ĵڶ������۸߳������Ҹ���ʢ�������ٳ�����2010���ϰ��ꡣͶ���߿ɹ�ע��ҵ��ͷ��һ�ع���600031����ͬʱ�������������踴�����������պ�����600761����ɽ�����ܣ�002097���ȹ�˾ҵ�����Խϴ�ֵ�ù�ע��

��������BDI����ɢ�������г����ĺ��ۺ��˼�ָ��������ͻ��4000��Ԥ�ڶ����ڽ�����ǿ�ƣ���ɢ�����˹�˾�����Ի��Ὣ�֣������עҵ����BDI������ǿ���й�Զ��601919������ú̿���Ѹ߷����٣��Զ���ú�����γ�֧�ţ�Ԥ��δ�������غ�ú̿�����г����齫�����������������ע�к���չ��600026�������⣬������������������Ӽ��������������������������ԭ������۸�������ּ��ٻ����ļ����ܴ�������ʣ�࣬�������˼۳�ʱ�䱣���ڳ���λ��Ȼ�Dz������Ͳ��ɳ����ġ�����ȫ�ø��ռ��������������ӣ���������۸�������������ҵ�о�Աά�ֶ�����ҵ�����á����������������ע�������˼۸�������������ֹ�˾Ͷ�ʻ��ᣬ�Ƽ����ɼ����������dz������ˣ�600087�����к���չ�������ִ���601872����

����������ͳ�°������ڷû���������������������ڱ���������������Ҫ�漰������ϵ���������˫��ս�Ի��š����ú�����ȫ���ա�������ȫ������ս�Լ�����仯����Դ�뻷����������档ҵ����ʿ��Ϊ��������Ӧ������仯�������кܴ�����ռ䣬ϣ��˫����ͬŬ����ʹӦ������仯�����Ϊ�������������㣬�綯������̼����ͷ�桢���ú���硢�˵�����ܵ������Ǻ�������Ҫ���������õ綯���������ú��̼����IGCC���˵��Լ����ܵ������������ע�������ܡ����ܡ�������������ܵȹ㷺�Ե�̼�����ص��Ƽ���������002249�����α����ţ�600622��������������600580������ͨ���ţ�600537������½�ع���002255�����ƴ���磨600499��������ɷݣ�600475������������600406����˼Դ������002028�������Źɷݣ�002123��������Ƽ���600522���ͷ�ɽ������000541���������ע���ڻݳ̣�002168����

������������ �������������

�������֤ȯ�о���

����������δ�������£�������Ϊ����۾��û����桢�����桢��ҵӯ�����г�������ض�֧���г�������ã���˼������ô��̣���Ϊ���̻�������ǣ�����Ŀǰ�Ŀ�������顣

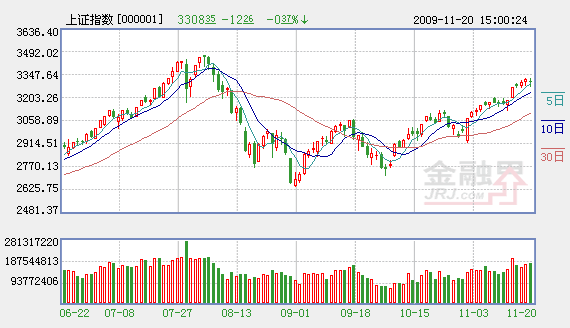

����Ŀǰ�г���̬��ֵ������ʷƽ��ֵ����������һ�ܵ����ǣ��г���ֵ����̧�ߡ���ֹ�����壨11 ��13 �գ�������300�ɷ�PE��TTM����������Ϊ27.63���Ը���2000����������ʷƽ��ֵ��26.73������֤��ָ�ɷ�PE��Ϊ29.58������300�ɷ�2009��һ��Ԥ�ڵ�PEΪ22.21���ۺϿ�����������ΪĿǰ�г���ֵ����̫�ߣ����´�����ʷƽ��ˮƽ���ھ���ǿ�����ա����ߴ̼���ӯ������������£���ֵ�н�һ��̧���Ŀռ䡣

�����г����ʽ������ֳ��㡣������Ϊ�������ʽ���Ҫ���������ĸ����棺

������1���Ŵ����������ڣ��Ŵ��������ʶȿ��ɣ�

������2��ó��˳����������ռ�����Ԥ��δ�����ڽ���ǿ��������ó��˳���Ӵ����ռ�����ӣ�����һ����������У�

������3�����Խ��͵Ĺ����ʽ����롣2009��3�µ�9�£�����֮�ڣ����Խ��͵Ĺ����ʽ������Լ��2114����Ԫ����9��30�գ�A���г���ͨ��ֵ��Լ��99561.98������ң�11��13����140044.5������ҡ���3��9�����Խ��͵Ĺ����ʱ������൱��ĿǰA����ֵ�Ĵ�Լ10�����Ⲣ����˵��Щ�ʽ�������У�����ֻҪ�����������ǣ��ͻ�������Щ�ʽ�ԴԴ���ϵ�������С�

����11��13�գ�1����NDF��������6.5865����ζ�Ź����г�Ԥ����1��������ҽ�����3.51���������г����������ֵԤ�ڵ�ǿ����δ�������ʽ�Խ��Խ��������ҹ����⽫��A ���г���������֧�����á�

������4�������ڹ����ϵģ���Ͷ������������A �ɿ�������A ����ĩ�ֲ��˻������������ڻ���������������A ���г��ı�Ͷ�������Կ�����ֻҪ���з������������ͳֲ��˻��ı����ͻ����ӡ����⣬����ĿǰCPI ������������������û�иı䣬���ʵ�������ڲ��Ͻ��͡�Ԥ��11�·�CPI��ת�����˺��������������г�һ��Ԥ��������2010��2����֮ǰ��̫���ܼ�Ϣ���������֮ǰʵ�����ʻ�������͡������������Ͷ���������ӡ�����һ�������ԣ������Ͷ������Ī���ڹ��к�ծ�С����Ԥ���ʽ������д��������У�����Ϊ����Ĵ����ڻ�����������˵�����Ƕ�A���г����ʽ����ֹ۵�̬�ȡ�

����IPO�Դ��̵����Ʋ���̫����������¿�����ҵ��IPO������֤ȯ��600999��������������̹�IPO��û�жԴ�������������������á�Ŀǰ�Ѿ�ͨ��֤�����˵���δ���еĹ�˾����57�ң���������6�ң�Ԥ�����ʴ�Լ200��Ԫ�������й��������д��ع����������̹ɣ�Ԥ�Ƹ����ʴ�Լ63.4��Ԫ�����Ҳ����̫����Ͷ����Ӧ�����й�ע�Ժ���̹�IPO��������еĽ��ࡣ

������С�ǽ�����г�ѹ������δ�������ڽ���������Ƚ�С������12����Ѯ����Ѯ��1 ����Ѯ���������Խ϶࣬����Ҫ�������ִ����Ϻ�������600104�����º��б���600208�����й����٣�601628���ȼ��ҹ�˾�����϶࣬��Щ��˾�����۹ɻ����϶����ɿعɹɶ����У�ͨ��������֡�

����ֵ��ע����ǣ�2010�괺����в�����С�̹ɽ�������С�С�ǡ��϶࣬��ʱ���ܻ�Դ������һ��ѹ�������Ƕ����ڽ������Դ����������ѹ����

������ӣ�

- �������߶�������ս����ʱ�������� 2009-11-23

- ���ܽ���սǰ��3478�� 2009-11-23

- ������������Ͷ���½���� 2009-11-23

- �������ֹ� �ֹ�Ԥ���µ�Ͷ������ 2009-11-23

- ����500����ֵ����Ѻ�ǿ��A�� 2009-11-23

- ����������ҽҩ����Դ��Ϣ 2009-11-23

��ࣺ��˧

��1/1ҳ