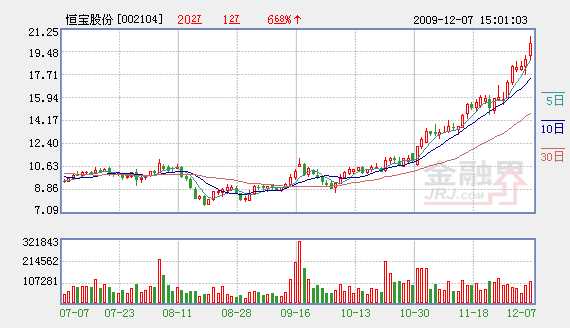

�����㱦�ɷݣ�002104�����ڹɼ����������������ٶȴ������6.68����ȫ�ջ�����6.87������˾��Ҫ��Ӫ���д����������뿨��IC�������γ��з������������ۼ�����һ�廯�ľ�Ӫģʽ����Ʒ�漰���ڡ�ͨ�š���ȫ��������ҵ����˾�������������ܿ���ģ���װ������ҵ֮һ����ͬ��ҵ�гɱ�����ʮ�����ԡ�����Ͷ�ʡ����߷���ʦ����ʾ����˾2009-2011���ۺ�ÿ��ӯ��Ԥ��ֱ�Ϊ0.33Ԫ��0.42Ԫ��0.54Ԫ����Ӧ�Ķ�̬��ӯ��Ϊ61��48��38������ǰ����12λ����ʦ���٣�2λ���衰ǿ�����롱������7λ���衰���롱������3λ���衰�������������ۺ�����ϵ��2.08��

������˾2009��ǰ3����ʵ��Ӫҵ����3.28��Ԫ��ͬ������7.35�������������й�˾������Ϊ5706.7��Ԫ��ͬ������15.83����ÿ������0.19Ԫ�����е������ȵ���ʵ������;�����ֱַ�Ϊ1.05��Ԫ��1962.9��Ԫ��ͬ�ȷֱ�����15.05����43.85����ҵ������Ԥ�ڡ�

�����ݼ���¶��ȥ���ļ����ܺ����Ӱ�죬��˾���붸�����ӽ��������ȿ�����˾����ҵ�����������п�������IC����ģ���װҵ���ѳ��ֿ�������̬�ƣ�ͨ�ſ����湫˾��ӭ�������������ļ��ȹ���3G���ģ�����Ӿ���Ӫ�̼�ľ������̼���˾SIM��������PSAM�����²�ƷҲ��������������ͷ�����ȥ��̬�ƣ������ļ���ҵ��������������

�����й�������ȫ����������IC���������г����죬Ԥ��2���ڽ�����������в�Ȩ�ն˵�IC�������졣����08��ף��ҹ����ÿ�������Ϊ1.42���ţ�ͬ������57.7����08���������ÿ�5200���ţ����ֱ���ʽ���������������Ϊδ��������Ȼ�����ÿ������Ļƽ�ʱ����ÿ���������ÿ�������5000�������ϣ�����ȫ��������IC��������10Ԫ/�ŵļ۸��г�����Ϊ5��Ԫ�������ذ���20������Ϊ����IC�����г�����Ҳ��1��Ԫ��Ԥ��2010�����IC���г������ﵽ2-3��Ԫ���Ӵ���г��������˾�ɳ�������ռ䡣

������ݸ֤ȯ��Ϊ������3G��·�Ľ����Լ���Ӫ�̵��ƹ㣬3G�û������������������2010���°���������������ڣ���˾ͨ��IC������������ӣ����ҹ�˾���й���ͨ��600050�����й���������SIM����Ӧ�̣���������Ӫ����3Gʱ����λ�������Լ��û����Ŀ������ӣ��γɹ�˾�ľ������ơ���˾�߶����ܿ���Ʒ����PSAM������ɫ���Ľ���IC����CPUоƬ�Ĺ�����ҵIC����֧���ֻ�֧����RFSIM������ͣ���ɷѵ�ETC���ȣ�Ϊ��˾δ���Ŀ��ٷ�չ��춨�����õĻ�������֤�˹�˾�������ٵķ�չ�����ù�˾�ij�����չDZ����ά�֡������Ƽ�����Ͷ��������

�����������أ���1����Ʒ�۸��½���Ԥ�ڷ��գ���2���г��ݶ����Ԥ�ڷ��ա�

����������Դ������Ͷ��

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- С���������г��ٲ����� 2009-12-7

- ��Ĺ������DZ��η����������� 2009-12-7

- ��������С����Լ���пռ� 2009-12-7

- ��һ����һ������ ��ע���ܱ仯 2009-12-7

- �ܷ�����˫������������ 2009-12-7