����Դ֤ȯ��000562���о��� ������

����2010��ծȯ�г��������ƽ����������У����������а���С���ƺ�С���������������˳�ʱ����һ��һ����ȥ������Ҫ���ģ��������˳�����Ѱ�䱴��

�����º��������ͨ�Ͳ���

�������������������������������У�����Ͷ�ʺͷ��ز�Ͷ�ʽ�����˫���棬�����̶��ʲ�Ͷ������25�����ң��ڴ���������֧�֡����ô��������������Ƹĸ���ƶ��£�Ԥ����������������17�������ڽ���ȫ�õ���ƽ���м���ͻΧ������ʵ��10�����ϵ�������Ԥ������GDP����ǰ�ߺ�ͣ�ȫ������9�����ҡ�

����ͨ�ͷ��棬����CPI�����ֵ���U�����ƣ�2�·��������ߣ��������ƽ�ȣ�6��7�·ݴﵽȫ��ߵ㣬�°������䣬Ԥ��ȫ��CPIԼ3����

�����������߷��棬�����ʶȿ��ɻ������߽��������º��˳����ϰ������ߵ�����Ȼ���ڳ����Σ���������ת��ĸ��ʼ���Ϊ�㡣Ԥ��һ���Ƚ���ǰ�������Ի�����������Ϊ������Ҫ���Ŵ�ָ�������ж�����Ʊ�����г������ȡ����ž�������ȷ�������ӣ����ų������Ʊ�������ʺͻع����ʡ�һ���Ⱥ������������������������������֧˳��������Թ�ʣ���ֵ�ʱ������Ԥ�ڣ�������ȿ��ܿ�ʼ�ϵ���������ʡ�

�����䲻�ų���Ϣ���ܣ���������Ϊ��Ϣ���ʲ��������ȣ�������־��ù��ȡ�Ͷ�ʹ��ȵĸ����������෴����Ϣ�����ش����Ͷ�ʡ���Σ������������ͨ�����͵Ŀ����Խ�С����������Ϣ�ᵼ�¸�����Ǯӿ�룬��һ���Ƹ��ʲ��۸������ʲ��۸���ĭ�����ģ��ҹ��Լ�ѹ�ʲ��۸���ĭ�������������ҡ��Ŵ���ѡ��ʩ��

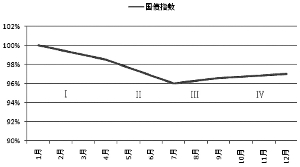

����ծȯָ����������

��������ծȯָ���仯�������������������еģ����������а���С���ƺ�С���������������˳�ʱ����һ��һ����ȥ��������˲���˳���

�����ڢ�Σ�����������������Ѹ�����ӣ����п����ʽ���٣�Ͷ�ʵ�Ѹ�����Ӻ����ѵ����ñ��֣�ʹ�г���GDP����Ԥ�ڱ���ֹۣ�CPI��������������ծȯָ����ʼת��Ϊ�����ڢ�Σ�����GDP����������Ϊ��ʵ���Ŵ���Ԥ�����������п����ϵ���������ʣ��г��ʽ�������M1��M2�����½�����CPI��PPI�ﵽȫ����ߵ㣬ͨ��Ԥ��ǿ�ҡ�ծȯָ����ʼ�����µ����ڢ�Σ��г�����GDP����������Ԥ�ڣ����������Ŵ��½����ʱ��������ԭ����������ծȯ���µ�ѹ���Ͷ�����CPI��PPI���ٷŻ���ͨ��Ԥ�ڼ������г���ʼ�ָ���ծȯָ����ͷ���ϡ��ڢ��Σ������������ֵԤ��Խ��Խǿ�ң���Ǯ����ӿ�룬�ʲ��۸���ĭԽ��Խ���ҹ����ܻ��ȡ���ʵ�����Ϊ�����ĶԳ��ֶΣ����ҹ�Ӧ��Ҳ���ʶ��ս������������ٸ���ı�����CPIҲ�ȹ����ڸߵ㣬��������ծȯ��ѹ���Ӵ��ܵ�������ծȯ�г�����ƫǿ��ծȯָ�������ϡ�

�����������ţ�Ӱ��ָ���仯�ı������ֵ�ʱ�����������Ԥ���������죬����Щ������ָ���������ķ�����ȷ���ġ�

������ծȯ�г�����Ϊ���еĴ��У����ǽ���Ͷ����ץס���ԵĽ�����;ֲ��ȵ㡣

�������ڽ�����Ͷ���ߣ��������ȼ�����ע3-5���ծ������߷�����ֵ�ͽ����ᡣ��Σ���ע5�������м������Խ���ծ������������ڶ�����ǰ�����ע��SHIBOR�ͻع�����Ϊ���ĸ�������ծ��������ּ�Ϣ�ļ�����Ͷ�����ڼ�Ϣʱ�䴰���ٽ�ʱ��ע��һ�궨��Ϊ���ĸ�����ϢƷ�֡�

��������������Ͷ���ߣ�������Ϊ�������������������ʱ����Ŀǰ5�������ϵĹ�ծ�������Խ���ծ�ĵ����������Ѿ����ڹ�ȥ4���ƽ��ˮƽ����������ծȯ�����������������Ѷ���Ͷ���߿����������5�������ϵĹ�ծƷ�ֺ������Խ���ծƷ�֡�

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ��ȷ��ʶ��˾ծȯ ����ծ��Ͷ�ʻ��� 2009-12-22

- Ͷ�����˻�æ��ȯ ��ĩծȯһ������ 2009-12-22

- [��Ƶ]�����У�δͶ�ʵϰ�����͵ϰ�����ծȯ 2009-12-3

- ���н�������δ�ֵϰ�����ծȯ 2009-11-28