����2009��ȫ����֤��ָ����1456.33�㣬�Ƿ���79.98����Ϊ��ʷ�ϵ��������Ƿ�����ȫ���Ƿ����������ߡ�չ��2010�꣬�ں�۾�����������Ĵ��£������ձ��ֹ۹���A���Կ����������ҡ�

����2009��ع�

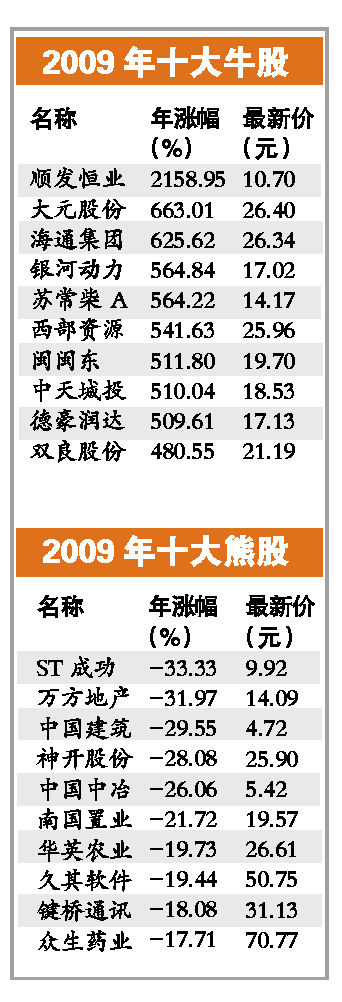

����A�ɴ�20������5������Ƿ�

����2009���������������������������̣���֤��ָ���б�3277.14�㣬����0.45%���ɽ�1423��Ԫ����֤��ָ���б�13700�㣬����0.41%���ɽ�Ϊ784.9��Ԫ�����й��ɽ�2207.9��Ԫ����֤��ָȫ������1456.33�㣬�Ƿ��ӽ�80���ﵽ79.98�����ɽ����2008��ȫ��Ŵ�91��������ȱ����Ͽ�����ָ֤��2009������Ƿ�Ϊ��20����ʷ�ϵ�5������Ƿ���

�������¶ȱ����Ͽ���ȥ��12���·ݸ���Ҫָ����K�߾��ճ�11��1������ָ֤�������ָ�Ƿ������·ݾ�Ϊ7�£������Ƿ���������15%���¶����̸ߵ�Ҳ������7�£�8�����ճ���������û��7�µij����ߡ�

���������г��ձ����

��������2009��11�µ�,�й�A������ֵ�Ѵ�23.6����Ԫ����ң��ۺ�3.46������Ԫ��,��Ϊȫ���������ֵ�г�,λ��������14.64������Ԫ�����ձ���3.52������Ԫ��֮��

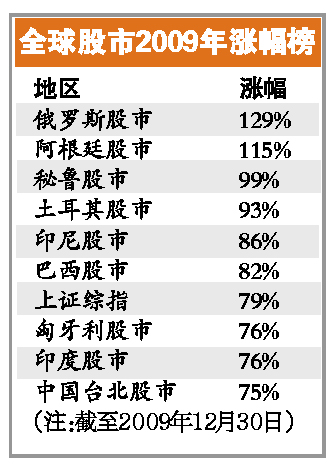

������ȫ��������2009�껦ָ����ȫ���Ƿ������ �����ڵ�һλ�Ķ���˹�����Ƿ��ߴ�129�������ڵ�ʮ���й�̨������Ҳ����75�����Ƿ�����ǰ10λ�������г��ֱ��ǣ�����͢��115������³��99������������93����ӡ����86����������82������������76����ӡ����76�����й�̨����75����

����2010��Ԥ��

���������ø���+��۷���������A��

����һЩ�����о�ָ����2010��������еĺ�۱�����Ȼ�ǡ����ø���+��۷�������δ������̼����߲����˳�������������������ʶȿ��ɡ�

����2009��������չ٣�2010����л�������

����������������ʾ�����ǵĹ���ռ64%,ֻ��4.9%�Ĺ�����Ϊ���µ�������Ҳ��ҵ����ʿָ������2009�����80%֮��,2010����лع鳣̬�ƺ�����̫�����

�����Ӹ���������Կ�������ʦ�ձ���Ϊ���ں�۾������ٿ��ܳ��֡�ǰ�ߺ�͡��������������ں����ı����£����й�˾ҵ��������Ԥ�������Ŀ����Բ����г������ֵ��һ���������ѱ��г��ձ���ܡ���ˣ������г����ܳ��ּ������-����-�ٶ����е�N�����ƣ������ѳ���ϵͳ�Ե������ǻ��ᡣ

����һЩ�����о�ָ��������������еĺ�۱�����Ȼ�ǡ����ø���+��۷����������ø�������������º����ǡ����������������ͺ�Ĵ�����Ȼ�����ڹ��м������ϡ�����Ҫ�����ǣ���۷������ӹ�ֵ��ҵ����������֧��A�����ϣ�һ���棬������ЧӦ�ٽ�������ٻ����������߹�ֵˮƽ����һ���棬�۸�ָ�������ܴ�������ҵ���������Ӷ���߹�Ʊ�İ�ȫ�ʡ�

�������ݰ���Ͷ���ܲó¹�����ʾ���������ں�۾��ø��մ����ͻ���ЧӦ���ϰ������й�˾ӯ��ͬ�����ٽ��������ָ���������һ���棬�����ϰ���̼����߲����˳�������������������ʶȿ��ɣ����ͬʱ����Ǯ������ѳ��ֻ��⼣���ʱ��г��ܿ����ڡ��ʶȿ��ɡ��������ߺ���Ǯ��������Ľ���������ά�ֽ�Ϊ���ɵ�̬�ơ�

����������A���Կ�������

���������Խ���A�������ԱȽ��ֹۣ��ձ�����Կ����������ң�4000�������Ǹ߹�ֵ��������2010��A���г����ܳ��֡����-����-�ٶ����С����ơ���������Ҳ��Ϊ�����ڲ�ȷ���Խ϶࣬ţ��ľ��Ƿ����ֵĿ����Բ���

�������緢��2010��A��Ͷ�ʲ��Ե��н�˾��ȥ��11����ѮԤ�ƣ�����δ��12���»���25%~30%�������ռ䣬����ʱ��λ3300�����ҹ��㣬�н�4200��㡣��̩����֤ȯͳ��������ʾ���������ֺ���г���������һ����ֳ��������飬�ڶ�����������������ơ�ԭ�����ڣ��������г��Ӽ�ֵ�Ƕȴ�����������Ҫ����������Ҳ�ٽ����ǡ������ڶ��꣬�������й�˾ҵ�������ѱ�����Ԥ�ڣ���ֵ��һ�����Ҳ���ڽϴ�ѹ����

��������������֤ȯ��ϯ����ѧ�Ҹ�������Ϊ�����꾭����������ȫ�п��ܴﵽ����9��10����ˮƽ������ţ���°볡����δ�������ڽ���ʱ���ܽ�����

�������������ڶ�����

����������г������ֵ�ʱ�����ΰ����أ��Ӹ���ȯ�̻���������Ͷ�ʲ��Կ�������A���г����ܻ���ּ������-����-�ٶ����е�N�����ƣ����������п��ܷ����ڶ����ȣ����ԣ����������Ҳ���г��ؼ������ڡ�һ��Ŀǰ�����е����ʽ��������Լ�ڶ����ȣ����Ǵ����߱仯����4�·ݽ����ָ����ʣ����������������߱仯�����⣬���������˳�������Ҳ�ڶ����ȡ�

����Ͷ��ָ��

������������ᴩȫ��

��������������Ϊ���Ƚ������������ǹᴩȫ���Ͷ�����⡣������ҵ�������ص���ѭ����ƽ���˼·�������ɹ����˿��ء����г��Ȳ������ڼ䣬������ڡ��ز���������ú̿��������ǿ������ҵ;���г����ֻص����м�������ʱ����������ҵ���ܱ��ָ��ѡ�

�������У�����ҵѡ���ϣ��н�˾���鳬�䱣�ա��ز��������е���������ҵ���ص��Ƽ��˱��ա����ز���ú̿�����̻�е�Լ�����ҵ�����ڴ����Ѹ����£����Ž�Ͷ֤ȯ��ʾ����Ϊ���õ���Ȼ�Ƿ��ز����Ѻ��������ѡ���������ҵ���ۡ�����ҽҩ��ʳƷ���ϵ�������֧����Ҳ���ھֲ����ᣬ��������Ԥ�ڵĿ����Բ���

��ࣺ��ƽ��

��1/1ҳ