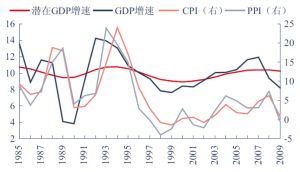

2009年或将出现通货紧缩现象 资料来源:中信证券研究部

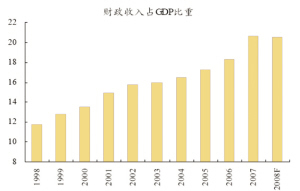

我国政府的财力逐步增强 资料来源:中金公司研究部

展望2009年的国内宏观经济,在外部陷入衰退、内部周期性调整的双重压力下,中国可能将面临比10年前的亚洲金融危机时更为严峻的经济考验,而政策将成为决定宏观经济走势的最重要变量。

经济面临严峻考验

从外部经济环境、内部经济结构等方面观察,本轮国内宏观经济正在迎接比十年前亚洲金融危机时更为艰难的挑战。

从贸易角度看,高盛/高华指出,现阶段中国经济受全球经济的影响更大。首先,中国对贸易的依赖度不断大幅上升,贸易占GDP的比例从1997年的34.1%上升至2008年的68.0%。因此,目前中国自身的增长前景受全球经济走势的影响将更大。其次,在亚洲金融危机时,韩国、印尼和泰国是受创最重的国家,三国共占1997年中国出口总额的6.8%;而本次金融市场动荡的主要受害者是美国和欧洲,其占到中国今年以来出口总额的38.1%。第三,中国出口产品已经部分改变了10年前附加值较低、需求弹性较小、受经济周期影响不大的特点。统计显示,机电产品占中国出口总额的比例已经从1997年的不足20%上升到45%左右,而低端消费品(如纺织品、服装等)目前仅占出口总额的17.7%,远远低于1997年的32.4%。

从投资角度看,统计显示,政府基础设施投资在1998-2002年总共撬动了3.2倍的社会投资。但中金公司认为,现阶段政府基建的“乘数效应”将远不如10年前。首先,过去十年,多数国内基础设施都得到了极大改善,如公路建设就已经有所饱和,回报率的降低无疑会打击私人部门的投资兴趣。其次,1998年时拉动投资起到了立竿见影的效果,主要原因在于启动了房地产行业。但是,目前房地产行业刚刚开始调整,房价下跌还未到位,地产商投资的积极性低迷。上述两方面因素的存在,预计将使得投资拉动经济增长的效果远差于10年前。

在拉动经济增长的“三驾马车”中,消费相对于投资与贸易,面临的困难相对较小,但预计2009年也将面临下滑压力。中信证券表示,在居民收入预期下滑的背景下,2009年名义居民消费增速预计为12%,同比下降8.3个百分点。其中,高端消费品、交通通信产品、文化娱乐产品的消费增速将出现较大幅度的下滑,而居住类消费也有可能随着房地产行业的继续低迷而出现拐点。

此外,受外部经济衰退以及内部从紧政策的滞后影响,2009年我国很有可能迎来通货紧缩的格局。事实上,从11月份数据看,PPI同比增长2%,CPI同比增长2.4%,增速下滑幅度均已经超过了市场预期。通货紧缩如果出现,意味着宏观经济衰退的可能性较以往将大为增加。

中国中央电视台 版权所有

京ICP证060535号 网络文化经营许可证文网文[2010]024号

网上传播视听节目许可证号 0102004 中国互联网视听节目服务自律公约