瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

资料图片 合成/苏振

由于美国可能缓慢提升原油战略储备库容,笔者认为,未来一段时期内油价虽难以出现飙升,但市场维持强势震荡,油价底部缓慢抬升直至65美元附近的可能性依然较大。

战略储备可成油价领先指标

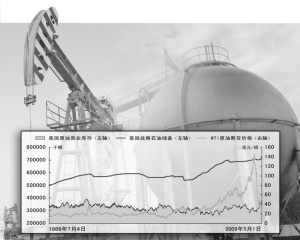

我们对1986年7月初至2009年5月初的数据进行分析得出,WTI原油期货价格与美国原油商业库存的相关性系数为-0.22,而油价与美国战略石油储备的相关性系数则为+0.83。显然,相比商业库存,战略储备对油价更具影响力。

1975年底,美国国会通过《能源政策与储备法》,授权政府建立战略石油储备。此后,只要战略储备发生重大变动都会对油价产生深远影响。为更好地分析美国战略石油储备与油价的关系,我们可以分扩充与释放两个阶段来看。

扩充阶段:1986年7月初至1990年9月底,美国战略储备从5亿桶扩充至5.9亿桶后的10年间,基本稳定在5亿桶附近,油价则在20美元/桶附近小幅波动;2000年12月底至2005年8月中旬,布什政府将美国战略储备从5.4亿桶大幅扩充至7亿桶,油价则由2001年11月30日的19.44美元/桶大涨至2006年7月1日的74.43美元/桶,涨幅达3.8倍;2006年1月中旬至2008年8月初,美国战略储备从6.8亿桶扩充至7.07亿桶,油价则由2007年1月19日的51.99美元/桶暴涨至2008年6月20日的134.62美元/桶。

释放阶段:2000年9月底至2000年12月底,美国将战略储备从5.7亿桶释放至5.4亿桶,油价从2000年的10月27日的32.74美元/桶跌至2001年11月20日的19.44美元/桶;2005年,飓风“卡特里娜”对石油设施造成巨大破坏,美国政府释放3000万桶战略石油储备,巨大的威力直接使油价拐头向下,形成2005年秋冬季的大幅回调。

美国战略储备已近极限

2009年1月2日,美国能源部重启战略储备,对外宣称将其扩充至7.27亿桶,即当前的库存储能。截至2009年5月1日当周,美国战略石油库存已达7.187亿桶,与库容仅有800余万桶的差距。未来较长时期油价走势如何,奥巴马政府的能源政策将起决定性影响。笔者认为,奥巴马的能源政策相对青睐清洁能源,因此不太可能会大幅提升当前的储备库容,但市场对于这一因素仍不可回避,结合各种因素估算,美国政府在每桶65美元的价格下继续储备原油的方向是可以相信的,而即使是缓慢、小幅地扩充库容,也能对油价起到强力支撑,特别是在信贷宽松、市场利多因素往往被放大的情况下。

另外,全球第二大石油消耗国——中国的能源储备政策也值得关注。笔者认为可信度较高的一个消息是,中国政府已批准成品油国家储备方案,至2011年储量将达1000万吨,相当于目前汽油、柴油及煤油合计约两周的消费量。中国的战略储备由单纯的原油扩展到成品油,标志着储备政策正在成熟,这很可能成为未来市场关注和炒作的焦点。

结合以上分析,笔者认为未来一段时期内原油价格难以出现飙升,但市场维持强势震荡,油价底部出现抬升直至65美元一线的可能性就很大。(东航金融 岳鹏)

原油期价一度突破58美元

在过去两个交易日中,纽约商业交易所(NYMEX)原油期价一直在不断刷新5个月以来的新高纪录。在7日的电子交易中,NYMEX原油期货6月合约一度突破58美元/桶。

原油库存高企状况或改变

截至北京时间7日21点,NYMEX原油期货6月合约在盘前的电子交易中报于57.75美元/桶,上涨幅度逾2%,该合约在当天交易中一度触及58.16美元的5个月以来的新高。

EIA此前公布的美国原油库存增幅远小于预期值,这为市场注入了新的动力。EIA5月6日发布的最新周度报告显示,上周美国商业原油库存(SPR除外)较前一周(截至5月24日当周)增加60万桶,为3.753亿桶。尽管美国原油库存水平已处1990年以来的高位,但上周60万桶的增幅远小于市场此前的预期。

报告还显示,5月1日当周,美国炼厂原油日均输入量约为1,480万桶,较前周均值增加42万桶。炼厂开工率上扬2.6个百分点至85.3%,创出了2008年12月以来的新高。汽油日均产量升至890万桶;馏份燃料油品日均产量持稳于420万桶附近。

分析师认为,市场预期美国原油库存增势最为强劲的时候已经过去,美国原油库存应该要见顶了。而且在夏季驾车出游高峰的需求推动下,石油需求应该会出现复苏。上周美国炼厂开工率创出阶段新高及显示了消费者对于成品油需求的增长,这同样会加速原油库存的消化。

除了季节性的因素外,近期宏观经济数据的向好也在提升着投资者对于未来能源消费的良性预期。人力资源服务公司ADP和咨询机构Macroeconomic Advisers周三公布的全美就业报告显示,美国4月份私人部门就业人数仅减少491000人。这一降幅低于经济学家的预期。在此之前,美国周一公布的建筑支出及成屋签约销售指数上升,也为股市和商品市场都带来了有力的支撑。

能源供应制约再现

尽管NYMEX原油期价今年累计涨幅已超过21%,但去年下半年以来的油价下跌已给原油开采形成抑制,并有可能影响到未来油价的走势。EIA发布的报告显示,2008年初美国正在运营的油井和气田为1774个,其中18%用于开采原油。

2008年上半年,随着能源价格的大幅上扬,油井和气田的数量也随之增加。因为开采设备的投入意味着较高的成本和较长的周期,因而即便油价在去年7月开始下滑,全美开采设备的总量在9月中旬依然达到创纪录的2031套。其中,用于原油开采的设备总套数在11月初达到了高峰时的442套。

然而一旦开采活动开始减速,其幅度也非常之快。截至5月1日当周,全美仍在运作的原油和天然气开采设备套数已降为945套,较顶峰时下滑53%,并创出2003年3月以来的新低。其中,原油开采设备为196套,较顶峰时下滑56%。

尽管有分析师认为,美国油气上游开采量的下降会成为油价炒作的新热点,但EIA并不认为开采的减少会立刻提升原油和天然气价格,因为随着停工设备数量的增加,仍在运作中的开采设备的利用率会有所提高,并使产量的下降值不会如预想的那么快。(记者 金士星)

相关链接:

- 战略储备成领先指标 油价底部有望抬升 2009-05-08

- 油价涨势暗伏阻力 2009-05-07

- 石油两巨头在哈尔滨下调油价 93号汽油降0.07元 2009-05-05

- 国际油价连续升两日至52美元 重上近五星期高位 2009-05-03

责编:金文建