对不起,可能是网络原因或无此页面,请稍后尝试。

������֤ȯ ����

���ܴ����ڴ����¸ߺ���������º�����̬�ơ���ָ�����������Ӿ磬����ȵ�ֻ����ԣ��ṹ�Բ������ԼӴ����й�ʯ�͡��й�ʯ��Ϊ������Ȩ�عɷס����衱��������С����Ĺ�Ϊ��������С�̸��ɶ���չ��������

�ӻ����濴��4�·ݺ��������Ȼ��ϲ���ǣ��������ӵļ���H1N1����Ҳ��Ͷ������̬����Ŷ���Ͷ������Ϊ���ĵķ�����������5����Ѯ�ֳ����»��������ֳ��з��ز��������ٶ�ή����������Ϊ����ȻA���Ծ������ڶฺ�����ظ��ţ������������������������������������ǿ�����£������Ȳ����ﲢ���������¸ߵĿ����Խϴ�

���ȣ������������п��ܸ���2007��5��30֮������ơ���������һ���������������飬�����ɵͼ���Ĺ����������뵽�к���ת����������ǣ�ָ�������������̽���Ժ����һ���������顣��Ŀǰ��������ɵ����ƿ��������Ƿ���ȻԶԶ������г�ƽ��ˮƽ����ĭ���������ء����С�������ʯ��ʯ����Ȩ�عɰ���ֵˮƽ������������˾߱�����������ǵ����ڶ������ڴ��������û����ɼ�������֮ǰ�����鲢δ���������ǣ�����Ҳ���ܼ���ȣ�2007���۾������ڸ��������ڣ��ɳ����Դֻ���߹�ֵѹ������Ŀǰ���ô��ڻָ��ڣ����й�˾ҵ�������Դ��ڽϴ�IJ�ȷ���ԡ��г�������ֵˮƽ��Ȼ�������30�����ң���������2007�곬��60���ķ����ĭ���顣

��Σ���������Ԥ�ڽ�һ����ǿ�����ϲ������ȵ㣬�����г����������ں�۾��ø���ǰ���Բ����ʣ�����֧�ֺ�۾��ø��յ�����Ҳ�ڽ�һ���Ӵ�Ͷ�����ȵIJ��ϼӴ������ƶ���۾��õľ���ָ�������ͳ�ƾ�5��12�չ�����������ʾ������̶��ʲ�Ͷ�ʱ���ͬ�ȸߴ�30.5�������������У����м����пع����Ͷ��16055��Ԫ��ͬ������39.3����������ĿͶ��3466��Ԫ��ͬ������29.3�����ط���ĿͶ��33617��Ԫ��ͬ������30.6����ʮ���ҵ���˹滮���ڽ�һ����ʵ֮�У��������˹滮Ҳ��½����̨��������ʩ���г����ȵ㲻�ϣ������г���������Ȼ�����ø��չ�����Ҳ����һ����˳��5����Ѯ�����ҵ���ͳ�����ĵķ�����ͬ���½�3.9����������4����Ѯ�������������ڷ��ز��ɽ��������ܻ���ȣ��������ز�����ǰ���Բ����ʡ��������Ͽ�������������Ǿ����������������������ݵ�ƫ�䲢�ǰ�ʾ������Ȼ�������ԡ�

������A��������Ȼ����Ǯ����ҵ����Ƴ��Լ���С�Ǽ��ֵ�Ӱ�������ֲ�����ʱ�ġ��еǹ�˾��ͳ��������ʾ��������A����������295925������ǰһ������71515����Ϊ�������״�������ͬ�ڣ����뽻��A���˻���Ϊ2015.33����ǰһ������559.25�������Ź�ָ�Ļ����Լ�ǮЧӦ����ɢ��Ͷ���ߵ���̬��ů����Ͷ������Ծ��������Ȼ��ҵ������������٣����Dz�δ���г�������Գ����������Ӱ��������ǰ��������С�ǽ��ڳùɼ۵����ǼӴ��˼������ȣ���û�жԴ���������ظ�����ɽϴ�Ӱ�죬����������ȫ��ͨ���̵ļӿ죬��С�����ؿ����Ѳ�������Լ���̷�������Ҫ���ء�

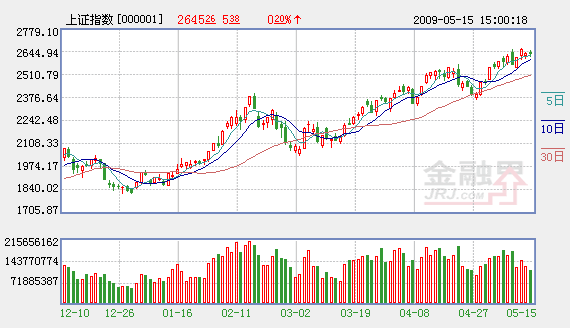

չ���г��������ƣ���ָ��2600�㸽���õ�����֮��ƫ�ߵļ���ָ�������ָ����������������������ͨ�����У��ϴ�2700��ʱ��Ҳ�����졣

�ڲ��������ϣ����ǽ����ע��ҵ������������ҵ���ص���Ȼ�ǽ��ڲ�Ʒ��۹�˾��������ʯ��ʯ�������ˡ�����ˮ�Ȱ����ڻ���ϴ�ͬʱ����ҵ���������������Ҳ���ص��ע�������������ز��ȡ�����Ͷ�����߷��棬����������ҩ����ۼ�����������رܣ��������ȵ���Ȼ���Լ�����ע�������ص㿴���Ϻ����عɰ�飬��������������˹���Լ���˫���ġ��������Ƕ��ڻ������ڣ��ð�鶼�нϴ��Ͷ�ʻ��ᣬͶ���߿����ص��ע���е���ï�ɷݡ��л���ҵ������Ͷ�ʵȡ�

������Դ������֤ȯ

������ӣ�

- �����Ĺ�˾�߹ܱ����ǰ"��æ��" 2009-05-18

- ��150�����۹ɽ��ڱ��ܽ�� 2009-05-18

- �и��֣���ʹ���й�˾��Ч����Ͷ���ر� 2009-05-18

- ����ΰһ���ּ��ְ�����������ŵĹ�Ʊ 2009-05-18

- �����Ų��ָ����ɣ����ɣ� 2009-05-18

- ��������ѡ4ֻ������ 2009-05-18

- ���������㲢��ңԶ 2009-05-17

- ������ʲô? �������Ź�һ�� 2009-05-17

- A�������Ƿ��Ѿ�̫��? �롰�߹�����Զ 2009-05-17

- ʵ��������ĩ���ɾ�ѡ 2009-05-16

��ࣺ������