瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

|

走 势 |

摘 要 |

|

双汇发展 预计2009-2011年公司的每股收益分别为1.46、1.83、2.36元,当前股价对应的市盈率分别为25、20和15倍。 来源:国信证券 |

|

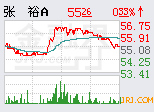

张裕A 按照目前52元的价格和5.27亿的总股本,2009年的动态市盈率为26.4倍,未来两年的净利润复合增长率为18.7%,PEG为1.64。 来源:国海证券 |

|

江钻股份 公司开始金刚石钻头生产,预计2010年将投产,提升公司的市场竞争力和盈利能力。给予公司“推荐”评级。 来源:中投证券 |

|

莫高股份 预计09-11 年实现每股收益0.39、0.50、0.61 元。我们看好葡萄酒行业未来的增长潜力和公司葡萄酒的品质,因此给予“持有”的投资评级,投资者可以保持关注。 来源:广发证券 |

|

敦煌种业 预计公司2009、2010、2011 年的每股收益分别为0.29、0.72、1.18 元,对应的PE 分别为43.5、17.5、10.7,PB 分别为3.73、3.08、2.38。

来源:国海证券 |

|

辽通化工 预测公司09、10 年业绩分别为0.302、0.634 元,对应30、14倍市盈率,短期内建议保持谨慎,但长期上是值得推荐的优质公司,综合来看,给予谨慎推荐投资评级。 来源:长城证券 |

|

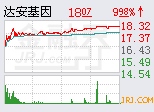

达安基因 鉴于对诊断试剂行业长期的看好以及公司在PCR荧光诊断试剂的龙头地位,和公司独立医学检测业务未来发展的广阔前景,我们维持对公司“增持”的投资评级。 来源:天相投资 |

|

五粮液 综合评估公司品牌、行业龙头地位和未来较好的稳健成长空间等因素,其应享有较高估值溢价,但考虑到近期市场整体估值空间可能有限,故予以“推荐”评级。 来源:东兴证券 |

相关链接:

- 强劲个股(6月19日) 2009-06-19

- 券商评级(6月19日) 2009-06-19

- 机构荐股(6月19日) 2009-06-19

- 群英会(6月19日) 2009-06-19

- 股指创新高难掩市场三大隐忧 2009-06-19

- 三金药业摘IPO重启首单 下周或推出第二批 2009-06-19

- 机构热荐金股一览(6月19日) 2009-06-18

- 6月19日股市三大猜想 2009-06-18

- 大盘能否再现五连阳? 2009-06-18

责编:谷立亚

第1/1页