对不起,可能是网络原因或无此页面,请稍后尝试。

����һ�����ÿ�����ˢ�����ͨ���ʼ������϶��Ǽ�ǩ�����̻����յ���������������

�����������ڱ�����һ�����ÿ���в�ȵ�ˢ�İ���(�������16��A22�桶���ÿ����ծ����������)�����������������ÿ�������ˢ��һСʱ�ڣ������������ÿ�ˢ�����ѳ�����3��Ԫ��ֱ�����ö������Ϊֹ��

����Ȼ�����������ո����е�ʧ������ҵ����������������ύ��ʧ��������������������"�ڱ�Ю�ֵ����������������ˢ��������ʧ�����Ϸ�Χ"Ϊ�ɾܾ�������

�������ÿ��ֿ���ʧ��֮��������̶ȱ����Լ���Ȩ�棿ͬʱʹ�������ǩ���Ƿ��ȫ�ķ����أ�

������������

�������п���ط���

���������п�ҵ���������¡��涨����Լ�̻����������ÿ�ʱ��"����˶Գֿ���ǩ���Ƿ������п�����ǩ�����ڵ�ǩ��"һ�£��������Ϊ"��Ч������"��

���������п�ҵ������취������ʮ�����涨������������������ȵ�����ϢΪ�ֿ��˰����Ĵ�ȡ�ת�˽���ȸ��ཻ���������ĵ�����Ϣ��¼����Ϊ�������Чƾ�ݡ�

����������ʾ

������ȫʹ�����ÿ�

������ȡ���ÿ�������ǩ������������ǩ��������ɫ������ʹ������ǩ����

������ATM���ϰ���ҵ��ʱ����������Ӧ����Ѹ�٣���������ڸǰ������Է�����͵�����롣

������ATM����POS���ϲ�����Ϻ�Ҫ�����ý��ص�����ֹ���ÿ��˺�й¶��

�����ֿ�������ʱ����Ҫ�����ÿ���������Աȥ������Ӧ�����Լ�����̨����ˢ�����ˡ�

�����ֿ���

����85%ѡ��ʹ������

�������ݹ涨���ڹ�ʧȷ����Ч�ֿ��˶Թ�ʧ��Ƭ��ð�õ���ʧ���ٳе����Σ������ɷ����������е�����ˣ���Ƭ��ð�õķ�����Ҫ�ڹ�ʧ��Чǰ��

������ô�����ÿ��ڹ�ʧ��Чǰ�类���ã���ʧ��ô���ˣ�

�����������з���ƣ���ĵ������Ƭ��ʧ����ʧ��Ч�ڼ䣬����������ʧ�ɳֿ������е������в��е��κ����Ρ����ַ�����(600000)���ʾ����ʧ��Чǰ����ʧֻ���ɿͻ����е�����ͷ���Ա������߽�����������ǩ����ϵķ�ʽ�������ÿ���ȫ��

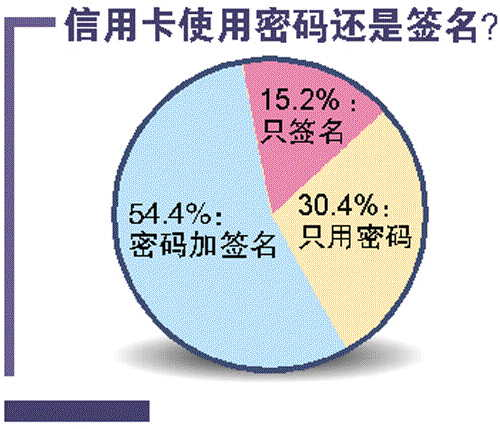

������"2009���п���ȫ�й���"ר������ʾ�Ҳ��ʾ����54.4%����ѡ�������ÿ�"�����ǩ��"����30.4%ѡ��"ֻ������"��ֻ��15.2%����ѡ��"ǩ��"(����ͼ)��

����ʹ�����룺

����������ʧ���ɳֿ��˳е�

��������ֿ����ڱ�в���»�����������������¶���Լ������ÿ����룬������ˢ����ʧ�������ڳֿ���ͷ��

�������з���ǿ�ҽ���ֿ���ʹ�����룬����ص���Ҳ��ʾ��ֻ��15.2%���˽�ѡ��"ǩ��"����ôʹ��������ľ���ȫһЩ��

������ʵ�ϣ����Ķ�����е����ÿ��³̶����Է������ƹ涨����ʹ��������еĽ��ף�������������Ϊ�ֿ��˱�����Ϊ����������ȵ�����ϢΪ�ֿ��˰����Ĵ�ȡ�ת�˽���ȸ��ཻ�ף������������ĵ�����Ϣ��¼��Ϊ�������Чƾ�ݡ�

��������ζ�ţ�����ֿ����ڱ�в���»�����������������¶���Լ������ÿ����룬������ˢ����ʧ�������ڳֿ���ͷ�ϣ���������ʧ�����Ϸ�Χ�����в������κβ�����

����������"��δʹ��������еĽ��ף�������гֿ���ǩ���Ľ���ƾ֤������������ֿ���Լ��������֤���ļ�����ȷ��֤���ֿ��˱������ѵ��������ݣ�Ϊ�������ɵ���Чƾ֤��"�����ֻʹ��ǩ������ô�dzֿ���ǩ���Ľ�����Ϊ��Ч��

�����������ڳֿ���ֻʹ��ǩ��������£������Ƿ�ֿ��˱���ǩ�������α�ת���̻����ϡ�����ζ�ţ�һ�����ÿ�����ˢ�����ͨ���ʼ������϶��Ǽ�ǩ�����̻����յ��������������Ρ�

����ʧ�����ϣ�

����ʹ������Ľ��ײ��貹��

�����������С��㷢�Ȳ��������Ƴ�ʧ�����ϣ��Թ�ʧǰ��ʱ����������뽻�ײ�������ʧ���貹��

���������̻��м���ǩ����α�������⣬�����˽���������С��㷢�Ȳ��������Ƴ�ʧ�����ϣ��Թ�ʧǰ��ʱ���ڵķ����뽻���貹����Ҳ����˵�����ֻ����ǩ�����ѣ��ֿ��˻�������÷������в�����

�����������е�"ʧ����ȫ����"�ƣ��ڹ�ʧǰ48Сʱ�ڡ������뽻��ð����ʧ���������зֵ����ֿ���ÿ�걣�Ͻ����ߴ�15000Ԫ���տ�Ϊ10000Ԫ���㷢����Ҳ�ƣ��ͻ���ʧ��������ʱ�����й�ʧ��������ص�������������һ����Χ������е��䱨ʧǰ48Сʱ���������Ŀ�Ƭ��������ʧ��

���������ౣ�������ж���ȷ��ʾ��ʹ������Ľ��ײ��豣�ϣ�ʧ������Ҳֻ�������뽻�ס�

�������⣬�й����з�����Ա����߽��ܣ����䳤����������ÿ�Ϊ������û�жԹ�ʧǰ����ʧ��γе�������ȷ�涨���ֿ���Ӧ�ڵ�һʱ���ʧ�����������л���ݾ������̻���֤�����в�ã����ȷ����ð�ã���ô�ֿ��˽���ò����������ʱ���Ƚϳ���

������ӣ�

- �й�����ʯ̸���Ѵオ��40%Ŀ�� 2009-06-22

- 26��Ů������40�����ʷ� ���ж���DZ����? 2009-06-22

- �����������ŵ� 30����40����50���� 2009-06-22

- ���ʽ��ܼ��ٵ�40ֻ��ع� 2009-06-22

��ࣺФ�ɵ�