对不起,可能是网络原因或无此页面,请稍后尝试。

������֤ȯ ������

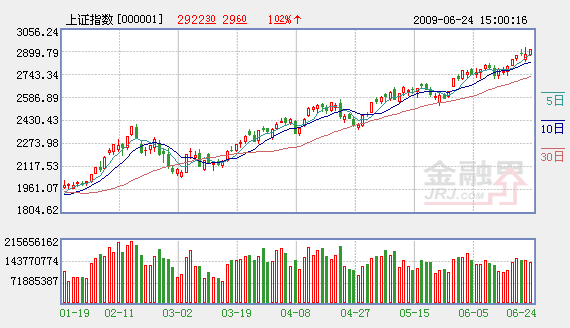

��ָ֤�����������ϳ壬���ڹ�ռ��2900�㣬���ͬʱ���ȵ�ҲѸ�ٴ� ���˶�����Ѹ��ת�������йɡ����������ǵġ�����������ָ����Ǯ������ʼ���ӡ��Դ����飬����Ӧ��ΰ��գ�

������Ϊ�������һ������ı�������A���г���ָ�����ƿ����ǡ��á����Ѻ�۾��ÿ����ǡ��ꡱ�Ļ���Ŀǰ�г��ĸ���ǣ������йط����̨��һϵ����õĺ�����ݣ������ͳ�ƾ�����Ԥ�ƶ�����GDP����������8�����ϣ�������������ʩ�̼����ѣ����Ų���ȷ��ʾ1��5�¹�ҵ��������������õķ���չ�ȵȣ���A���г���ֻ���á�����ңң�����ں�۾�����ֻ���ꡱ��

��ˣ�Ҫ�ƶ������г����и�ֵġ��������֡���˭�����Ѱѿ��ɵ���������һ�����ҳ�������Ϊ����ȫ���µ�ͨ��Ԥ�ڡ����ڿ��ɵĻ��������Լ��Ŵ�Ͷ�ŵij���������ء�

ͨ����˵�����߸����г��������Ի��ȡ�����г���ҹ������ʵĶ�̬�仯��һ������ָ�꣬����Ŀǰ����ҹ�������һֱά���ڵ�λ����������������ֵ��ע�⣬�Ӷ��ڿ����г���ҹ�������������������23�����й����г���������������״Ρ��հײ�������������Ʊ���С��ع�������

��ˣ����������������������ԣ�ĸ���£��г��������µġ�����������������ʽ������IPO�����ڴ˴�IPO��������Ϊ�г����ʻ����ĸ��ƣ��ر���Ϊ�˴�ҵ��ij�̨����ǰվ������ˣ����йط���ĽǶȿ������������漰��������ʱ���ս�����������Ϊ��ȷ��IPO�����¡��ʽ������ϡ�

�ʴ˱�����Ϊ����һ�г������ij����Ǹ���Ŀǰ�г������������е���Ҫԭ��֮�����йɡ�������Ϊ���������������ǣ������������͵Ļ���Ͷ���ߵ�θ�ڣ����ڹ�ָ���ֵĸ��Dz��ǡ��õ������ĸ��Ҳ�����������ˡ�

�ع��г����еı��ʣ�������ΪҲ��������IPO�������г������һ�������Ĵ𰸡�

���ͬʱ��������Ϊһ�����ɷ��ϵ���ʵ�ǣ�������������Ǹ�ֵ��γɣ��°����г���������ġ��ڲ������ʡ�Ԥ�ڽ������½����Ͼ�����̹ɾ���ζ����ָ��������һ�κ�۾��ã��Һ�۾�����ֻ���ꡱ��ʱ���Ǻ�����Ӯ�г���ֻ���á��ģ���֮����IPOֻ���г����ʵĿ�ʼ����Զû�е���������˲�����������������Ȼ��ά�ֹ�ָ�ͳɽ�ˮƽ�Ļ�Ծ״̬������ǰ��ָ���ڱ����۾��ü����й�˾ӯ��ˮƽ�ľ��治�ܳ���ά�֣����ʵ�徭��������Ԥ������������ʵ���ԵĸĹۣ����ʽ�ĽǶȳ�����Ҳ�����ʵ�徭����Ԥ���������������⾭����Ԥ�������½��ġ����ҡ�ЧӦ���Ӷ��Ӵ����г������з��գ��ʴ˴Ӷ��ڿ�����ע���ո����ڿ������档

������Դ������֤ȯ

������ӣ�

- �������תӦ��ע��Щ������ҵ 2009-06-25

- 25��ר�ҽ���ֹɹ�Ʊ���� 2009-06-25

- ����������30�ڶִ������ ������������������ 2009-06-25

- ���Ŀ�����������̲��� 2009-06-25

- ����ʮ�� ��ֻ�ɱ����ڼ�(����) 2009-06-25

- ������ǻ���Ԥ�� ��������(����) 2009-06-25

- �Ϸ�ʦ���̣��¹��깺��DZ̨�� 2009-06-25

- �������챻������ Ϊ�λ�û�� 2009-06-25

- �Ŵ����Ԥ����մ������� 2009-06-25

- ���������Ӧ�����ȵ㻰�� 2009-06-25

��ࣺ������