瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

中年3口之家年入8.5万 进取投资

案例

黎先生47岁,在某国有企业担任机械师,年收入5万元,有基本的社保与医保。黎太太46岁,受雇于某大型超市,担任营业员领班,年收入3.5万元,购买了社会保险。儿子13岁,在上初中。全家现居住在一套价值80万元的90平方米老房中。现家有银行存款28万元,国债5万元,基金5万元。像这样的工人家庭,如何实现百万元的富翁梦想?

理财建议一

每年投约8000元建教育金专户

首先适当控制家庭支出。按照广州目前的生活标准,一般的三口之家,如果比较节约,年平均花费可控制在50000元左右。建议黎先生在银行开设教育金专户,做基金定投,每年投资约8000元。儿子13岁,5年之后应该可获得4万~4.5万元的定投积累。

另外,家庭保险需要夯实。建议为太太补充购买普通医疗保险,每年大约增加2000元的支出。这样,家庭每月可节余2.5万元左右。

理财建议二

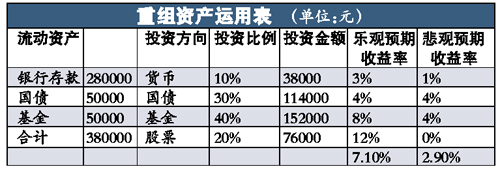

现有资产:六成资金买股票与基金

要尽快实现家庭百万流动资产的梦想,黎先生需要重组家庭资产,相应地提高风险性资产的比重,建议将现有资产60%投资于蓝筹股票和基金组合(包括股票型和债券型基金),30%投资于国债,10%投资于储蓄。

乐观预期:若A股市场继续回暖,蓝筹股与基金都将有出色表现;参考发达国家回暖大市中的情况,基金组合的预期年投资收益率将可以达到8%,蓝筹股票的预期年收益率可达12%。除此之外,国债的预期年投资收益率为4%,货币基金预期年投资收益率为3%,则资产组合的年度预期投资收益率就为:

10%×3%+30%×4%+40%×8%+20%×12%=7.1%

悲观预期:若全球经济持续恶化,股市继续动荡。可以悲观地假设:基金组合预期年投资收益率仅为4%,蓝筹股预期年投资收益率为0%,国债预期年投资收益率为4%,货币基金预期年投资收益率为1%,则年度预期投资收益率为:10%×1%+30%×4%+40%×4%+20%×0%=2.9%

理财建议三

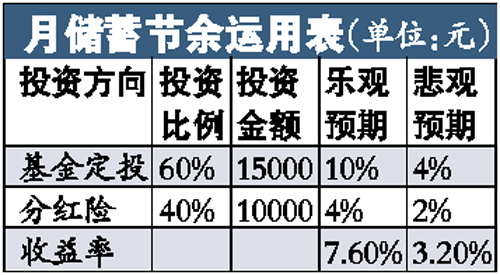

月节余资金:六成定投四成买保险

将2.5万元的月储蓄节余投资方向进行组合优化,建议将月储蓄的60%进行基金定投。而在采取了进取型理财策略后,需要规避风险,建议将月盈余的40%投资于期缴的分红型保险。

在乐观情况下,基金定投的预期收益率可达10%,保险分红的投资收益也将相应提高,预期收益率可以达到4%,则资产组合的年度预期投资收益率为:60%×10%+40%×4%=7.6%。

而在悲观的情况下,基金定投的预期收益率仅为4%,保险的分红近乎为零,保险产品的预期收益率约为2%,则年度预期投资收益率为:60%×4%+40%×2%=3.2%。

在以上建议下,如果未来经济走势乐观,需9年时间流动资产积累可达103.5万元,实现了百万元富翁梦想;而如果未来经济走势较为悲观,则在2022年,流动资产积累才能过百万元。

相关链接:

- 理财小测试:财务危机降临时 你怎么办? 2009-07-10

- 七大困扰七招解决 白领家庭理财的“诊断书” 2009-07-09

- “富爸爸”的烦恼:如何教子女理财? 2009-07-09

- 一月少看2场电影去基金定投 60岁能挣下171万元 2009-06-23

- 基金定投包赚不赔像句笑话 2009-06-21

- 专家建议:利用定投"蓄水池"效应为养老做准备 2009-06-16

- 5步教您定投 2009-06-15

责编:王玉飞