对不起,可能是网络原因或无此页面,请稍后尝试。

���µĵڶ��������ܣ����̳��ֿ�����֡����ǰһ�ܣ��г����ʵ��ת����ǰ���������ǿ���Ϲ���Ȩ������ɳ��ֵ���������С�̹���һ·�߸��ͽ���������ʿ��ʾ���¼ұ���������������ʾ�Լᶨʵʩ���еIJ����������ߣ�Ԥ�����������Խ��������ֳ�ԣ���棬�ڴ˱����£����������е�����Ӧ�ò���ı䣬������С�̹ɽ�������������֡�

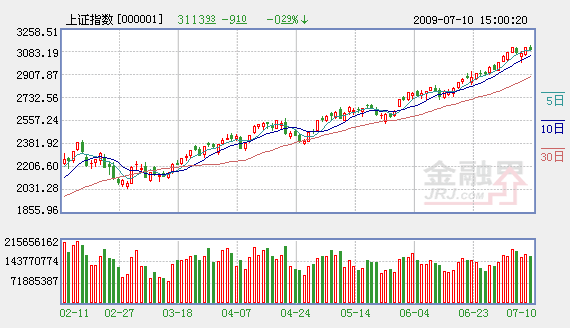

����Ȩ��������ֵ���

���ܴ��̳��ֿ�����֣��г������ص����Ȩ��������ձ���ֵ������Ӷ������г�������ȡ���wind��Ѷͳ�ƣ���������ֵ��Ȩƽ�������������ָ�������µ�0.10����ԶԶ����ȫ��A��1.07�����Ƿ�����������ƽ�������㣬����ָ������3.94����ҲС������ȫ��A��4.41�����Ƿ���

����ָ���ڲ�200ֻ�ɷֹɣ���43ֻ���ܳ����µ�����������ǰ�Ķ��ǽ��ڡ��ز���Ȩ������ɡ���ҵ���С��������С��������С���ͨ���м���������ȫ�ܵ�����4�����ϣ����ȳ�A�����ڽ֡�½���켰��ؼ��ŵȵز���ȫ�ܵ���Ҳ����3����

������ˣ���ЩȨ������ɵĵ����������۽��������ָ���ı��֡���wind��Ѷͳ�ƣ�������ƽ�������㣬�ͼ۹ɡ�����ӯ�ʡ��м۹ɡ����о��ʵȷ��ָ�������Ƿ�����4�����ң���������ֵ��Ȩƽ�������㣬�ͼ۹ɼ�����ӯ��ָ�������ֱ������µ�1.21����0.97�����м۹ɼ����о��ʵȷ��ָ���Ƿ�Ҳ�����խ���ݹ۲죬��Щָ���ɷֹ��е�����ǰ�Ļ����ٶ������ܵ������Ƚϴ�����м��ز��ɡ�

���ܶ����йɵ�Ȩ�ذ�������г����������֡�������ʿ��ʾ��6�·����������ٴγ���Ԥ�ڴ�1.53���ڣ����ͬʱ����ʱ��7���º������������¿�ʼ����һ��������Ʊ�ݣ�������г����ǻ������߿��ܻ���ֵ������ڶ��°��������Կ��ܻ����ս��ĵ����£����е�Ȩ�ذ��Ҳ˳�Ƶ��������������Ļ���ָ�Ӵ��70����㵽ǿ�����������ʽ��Լ������ú��У����¼ұ�����ǿ�����еIJ����������߲���䣬Ԥ�ƶ����ڴ��̵��������Ʋ���ı䡣

������С�̹ɽ�������

��������ָ��ά������̬�ƣ����г���ǮЧӦȴ��Ȼ��������С�̹ɳ�Ϊ�г��������㡣��wind��Ѷͳ�ƣ�������ֵ��Ȩƽ�������㣬С�̹�ָ�������Ƿ����5.77��������ָ���Ƿ�Ҳ��4.11����������ƽ�������㣬���Ƿ�Ҳ�ֱ�ߴ�5.58����4.13����

С��ָ��200ֻ�ɷֹɣ���185ֻʵ�����ǣ������Ƿ���ǰ���Ǿ�����ɣ��ž����Ƽ��ϰɾ������Ƿ�������30��������ָ��200ֻ�ɷֹ�Ҳ��169ֻʵ������Ƿ���ǰ��Ҳ���Ǿ��༰��������ɡ�

������ʿ��ʾ�������徭�����ָ��յı����£��̶�Ͷ�ʼ���������Ʒ������ʵ�ַ������ز������2008��ױ㿪ʼ���������Σ�����������Ϊ��������Ʒ��������������Ѱ��Ҳ����Ϊ�г������ص㡣Ŀǰ���������������нϴ�ռ䣬������������̨������������ı����£�Ԥ����Щ�������ܻ�ó�Ԥ�ڵ�ҵ��������ֵ�ü�����ע��

������Ĺ��ַ�����

������Ĺɱ��ֻ�Ծ����������ֵ��Ȩƽ�������㣬������ĹɵĻ�Ծָ��������ָ�������Ƿ��ֱ�Ϊ4.62����5.59����

����������Ƶ������������ʽ��ע�⣬���ܺ������������Դ��ǰ�����ǵĸ����Ҳ���ַ����ߣ�ͬʱ�������ָ���ɷֹ��ж��15ֻST�������Ƿ�����10����

�����������г��ȵ�ijɹ�ת�������г���������һ���Ļ������ã�Ԥ����С�̹ɼ���Ĺɻ���������Ծ�������ڹ�ָ����ά��С������������ơ�

������ӣ�

- ���������� �����ܳɽ�������¸� 2009-07-12

- ʮ��ȯ���ۺ��У�������������ͨ���� 2009-07-11

- "09ʽIPO"��ʱ����:���������ṹ�������ܸ� 2009-07-11

- 3000��֮�ϻ�����ʲô? ��·���ǽ��ڵز� ����Դ 2009-07-11

- �������Ԥ��������Ƽ�Ӧ�Բ��� 2009-07-11

��ࣺ������