ε·ΙδΗçηΒΖοΦ¨εè·ηÉΫφ‰·γΫëγΜ€εéü妆φà•φ½†φ≠ΛιΓΒιùΔοΦ¨η·Ζγ®çεêéεΑùη·ïψIJ

…œ÷ή¥σ≈ΧΗΏΈΜ’πΒ¥Θ§…ξΆρ23Ηω“ΜΦΕ––“ΒΑεΩι’«ΕύΒχ…ΌΓΘ ή“φ”ΎœζΝΩΒϋ¥¥–¬ΗΏΘ§––“ΒΦ”ΥΌΗ¥Υ’Θ§Τϊ≥ΒΙ…±μœ÷ΆΜ≥ωΘ§…ξΆρΫΜ‘Υ…η±Η÷Η ΐ“‘9.99ΘΞΒΡ’«Ζυ≈≈ΟϊΒΎ“ΜΓΘΖ÷Έω»Υ Ω±μ ΨΘ§ΡΩ«Α÷–ΙζΨ≠ΦΟΤσΈ»ΦΘœσΟςœ‘Θ§ΒΪ“Σ÷ΊΜΊΈ»≤Ϋ‘ω≥ΛΙλΒάΘ§±Ί–κΫΒΒΆΆβ≤Ω“άάΒΘ§÷ΊΒψΉ≈―έΡΎ–ηΓΘ“‘Τϊ≥ΒΓΔΝψ έΒ»ΈΣ¥ζ±μΒΡΡΎ–η–Ά––“ΒΚσ –»‘»Μ÷ΒΒΟΙΊΉΔΓΘ

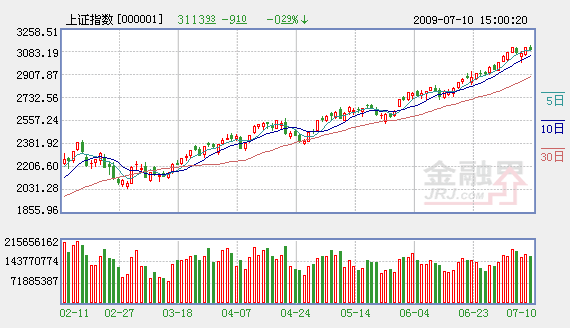

ΓΓΓΓ¥σ≈Χ’πΒ¥ Τϊ≥ΒΦ”ΥΌ

…œ÷ή¥σ≈Χ’πΒ¥Φ”ΨγΘ§…œ÷ΛΉέ÷Η÷ή»ΐ“ΜΕ»œ¬ΧΫ÷Ν3000ΒψΗΫΫϋΓΘ‘ΎΓΑ6‘¬Ζί–¬‘ω¥ϊΩν1.53Άρ“Ύ‘ΣΓ±œϊœΔΒΡ÷ß≥≈œ¬Θ§Ι…÷Η≤≈‘Ό Α…ΐ ΤΘ§≤Δ‘Ύ÷ήΈε≈Χ÷–¥¥≥ω3140.04ΒψΒΡ±Ψ¬÷––«ι–¬ΗΏΓΘ

––“ΒΑεΩι’ϊΧε±μœ÷ΝΦΚΟΓΘ…ξΆρ23Ηω“ΜΦΕ––“Β÷Η ΐ…œ÷ή÷Μ”–ΖΩΒΊ≤ζΚΆΫπ»ΎΖΰΈώ–ΓΖυœ¬ΒχΘ§ΒΪΒχΖυ÷Μ”–0.86ΘΞΚΆ0.65ΘΞΓΘ…œ’«ΒΡ––“Β÷Η ΐ÷–Θ§ΫΜ‘Υ…η±Η’«ΖυΉν¥σΘ§ΈΣ9.99ΘΞΘ§Φ“”ΟΒγΤςΫτΥφΤδΚσΘ§’«ΖυΈΣ9.34ΘΞΘ§ΚΎ…ΪΫπ τ≈≈ΟϊΒΎ»ΐΘ§…œ’«ΝΥ8.37ΘΞΓΘ

ΫΜ‘Υ…η±Η÷Η ΐΝΦΚΟΒΡ±μœ÷Θ§÷ς“Σ ήΤϊ≥ΒΙ…ΒΡ¥χΕ·ΓΘ≥…Ζ÷Ι…÷–Θ§Ϋ≠ΝεΤϊ≥Β÷ή’«Ζυ¥οΒΫ22.52ΘΞΘ§≈≈ΟϊΒΎ“ΜΘ§ΫτΫ”Ή≈ «ΜΣ”ρΤϊ≥ΒΓΔ“ΜΤϊΫΈ≥ΒΚΆ…œΚΘΤϊ≥ΒΘ§’«ΖυΖ÷±π¥οΒΫ17.82ΘΞΓΔ17.77ΘΞΚΆ17.50ΘΞΓΘ

ΓΓΓΓΒ≠ΦΨ≤ΜΒ≠ ΦϊΝΩΦϊάϊ

‘Ύ–Γ≈≈ΝΩ≥Β–ΆΙΚ÷ΟΥΑΦθ’ςΚΆΤϊ≥Βœ¬œγΒ»’ΰ≤Ώ¥ΧΦΛœ¬Θ§2008Ρξœ¬ΑκΡξ―”≥ΌΒΡ –≥Γ–η«σΚΆ2009ΡξΒΡΒ±ΤΎ–η«σΦ·÷– ΆΖ≈ΓΘ”…”ΎΤσ“ΒΕ‘2009ΡξΒΡ––“Β«ς Τ≈–ΕœΤ’±ι«ς”Ύ±Θ ΊΘ§≤ζΤΖΙ©ΗχœύΕ‘”Ύ –≥Γ–η«σ≥ωœ÷ΕΧ»±Θ§“ΜΦΨΕ»»Ϊ––“Β≥ωœ÷ΝΥΚ±ΦϊΒΡœζ¥σ”Ύ≤ζΒΡœ÷œσΓΘΫχ»κΕΰΦΨΕ»Θ§ΫΈ≥Βœζ έΦΧ–χΗΏΗηΟΆΫχΓΘΨί»ΪΙζ≥Υ”Ο≥ΒΝΣΚœΜαΉν–¬ ΐΨίΆ≥ΦΤΘ§6‘¬ΫΈ≥ΒœζΝΩ‘Ύ63ΆρΝΨΉσ”“Θ§Ά§±»‘ω≥Λ45ΘΞΘ§œζΝΩΚΆ‘ωΥΌΨυ¥¥…œΑκΡξΒΞ‘¬–¬ΗΏΓΘ

ΜζΙΙΡΣΡαΥΰΕ‘7‘¬ΖίΩΣ ΦΒΡΒ≠ΦΨœζΝΩΒΡ≈–Εœ «≥ωœ÷Β≠ΦΨ≤ΜΒ≠ΒΡΗ≈¬ Κή¥σΓΘΖ÷Έω Π±μ ΨΘ§άζ Ζ…œ2004ΡξΚΆ2008ΡξœΡΧλΒ≠ΦΨœζΝΩΟςœ‘œ¬Μ§ «’ϊΧε –≥Γ¥Π”Ύœ¬Μ§ΤΎΒΡ±μœ÷Θ§ΕχΤδΥϊΡξΕ»Β≠ΦΨœζΝΩ”κ÷°«ΑΒΡΕΰΦΨΕ»œζΝΩΜυ±Ψ±Θ≥÷“Μ÷¬ΙΊœΒΓΘ¥”Ωβ¥φ“ρΥΊά¥Ω¥Θ§2004ΡξΚΆ2008ΡξœΡΦΨΕΦ¥Π”Ύ¥¥ΦΆ¬ΦΒΡΩβ¥φΗΏΖεΘ§ΕχΡΩ«Α¥Π”Ύ¥¥ΦΆ¬ΦΒΡΩβ¥φΒΆΒψΘ§≥ßΦ“Ζ¥ΒΙΩ…“‘άϊ”ΟΒ≠ΦΨ‘ωΦ”≥ωΜθΘ§ΜΊ≤Ι«ΑΤΎΨ≠œζ…ΧΜΖΫΎΫœΒΆΒΡΩβ¥φΓΘΆ§ ±ΡΩ«ΑΒΡΦέΗώΫΎΉύ“≤œ‘ ΨœϊΖ―–η«σ»‘ΜΙΟΜ”–≥ωœ÷ΦθΜΚΒΡΦΘœσΘ§ΦέΗώΉΏ Τœ‘ ΨΡΩ«ΑΒΡ–η«σœύΕ‘”ΎΙ©Ηχ «ΫϋΦΗΡξά¥Ήν«ΩΒΡΉ¥Χ§Θ§–η«σ‘ΎΚξΙέœϊΖ―ΜΖΨ≥»‘»ΜœρΚΟΒΡ±≥ΨΑœ¬‘ΎΕΧΤΎΡΎΟςœ‘œ¬Μ§ΒΡΗ≈¬ ≤Μ¥σΓΘ

…ξ“χΆρΙζΖ÷Έω ΠΫΣ―©«γ±μ ΨΘ§5ΓΔ6‘¬Ζί“―Ψ≠Οςœ‘Ω…Φϊ÷–ΗΏ≈≈ΝΩ≥Β–Ά±»÷ΊΒΡΧαΗΏΘ§6‘¬“‘…ζ≤ζ÷–ΗΏΒΒ≥ΒΈΣ÷ςΒΡ≥ß…ΧœζΝΩΜΖ±»‘ω≥ΛΟςœ‘ΓΘ»γΙψ÷ίΖαΧοΜΖ±»‘ω≥Λ44ΘΞΘ§Ιψ÷ί±ΨΧοΜΖ±»‘ω≥Λ13ΘΞΓΘ÷–ΗΏ≈≈ΝΩ≥Β–Ά±»÷ΊΒΡΧαΗΏΘ§÷ς“Σ «”…”Ύ“ΜœΏ≥« –Θ®ΜΣΡœΓΔΫ≠’ψΒ»Θ©–η«σΒΡΗ¥Υ’ΓΘ”…”Ύ≤ζΤΖΫαΙΙ…œ“ΤΘ§‘Ύ…œΑκΡξΓΑΝΩ‘ωΓ±ΒΡΜυ¥Γ…œΘ§œ¬ΑκΡξ––“Β”·άϊΡήΝΠ”–Άϊ¥σΖυΧα…ΐΓΘ

ΓΓΓΓ‘ΎΡΎ–η–Ά––“Β÷–ΓΑΆΎ«±Γ±

Ψ≠ΦΟΒΡ≥θ≤ΫΤσΈ»Θ§≥ΐΝΥ’ΰΗ°ΆΕΉ ΒΡά≠Ε·ΆβΘ§÷’ΕΥ–η«σΒΡΤτΕ·≤Μ»ίΚω ”ΓΘΙζ–≈÷Λ»·Ζ÷Έω Π÷ή±ΰΝ÷»œΈΣΘ§÷’ΕΥ–η«σ «“‘ «Ζώ÷±Ϋ”ΧαΙ©»ΥΒΡΓΑ÷ςΙέ–ß”ΟΓ±Θ®UtilitiesΘ©ΚβΝΩΘ§œ‘»ΜΘ§Τϊ≥ΒΓΔΖΩΒΊ≤ζΓΔΦ“ΒγΕΦΨΏ”–÷’ΕΥ–η«σΒΡΜυ±ΨΧΊ’ςΘΜΝμΆβΘ§”ΒΕ¬ΒΡœϊ ßΓΔ¬Ο–– ±ΦδΒΡΥθΕΧΓΔ’ΨΧ®ΜΖΨ≥ΒΡΗΡ…ΤΓΔ“ϊ”ΟΥ°÷ ΝΩΒΡΧαΗΏΓΔ”ΟΒγΜΖΨ≥ΒΡΈ»Ε®Β»Β»Θ§ΈΣ»ΥΟ«ΧαΙ©–ß”ΟΒΡΉς”Ο“≤Μυ±ΨάύΥΤΘ§Ζ÷Έω Π”ΟΓΑΖ«…ζ≤ζ–‘Μυ¥Γ…η ©Γ±ά¥Κ≠Η«”κ÷°œύΙΊΒΡ≤ζΤΖΓΘΖ÷Έω Π»œΈΣΘ§÷–Ιζ»ΥΩΎ÷ΎΕύΘ§¥Δ–ν¬ œύΕ‘Έ»Ε®Θ§Ψ≠ΦΟΒΡ’Ϋ¬‘Ήί…νΙψάΪΘ§Ζ«…ζ≤ζ–‘Μυ¥Γ…η ©Ϋ®…ηΒΡΩ’ΦδΨό¥σΓΘΓΑ÷–ΙζΒΡΡΎ–η…ν≤ΜΩ…≤βΓ±ΓΘ

ΨΏΧεΒΫ––“ΒΘ§Ζ÷Έω»Υ Ω÷Η≥ωΘ§≥ΐΝΥ“―Ψ≠”–Υυ±μœ÷ΒΡΖΩΒΊ≤ζΓΔΤϊ≥ΒΆβΘ§±Ί–ηœϊΖ―ΤΖ“≤÷ΒΒΟΙΊΉΔΘ§ΑΌΜθΚΆ“Ϋ“© ΉΒ±Τδ≥εΓΘ“ΜΖΫΟφΘ§CPI¥ΞΒΉΜΊ…ΐΫΪΗΡ…Τ±Ί–ηœϊΖ―ΤΖΝψ έΤσ“ΒΒΡ”·άϊΘ§œϊΖ―ΝΩ±Θ≥÷Έ»Ε®‘ωΥΌΒΡ«ιΩωœ¬Θ§ΦέΗώΜΊ…ΐ ΙΒΟΝψ έάύΤσ“ΒΒΡ“ΒΦ®”·άϊΡήΝΠΧαΗΏΘΜΝμ“ΜΖΫΟφΘ§“Ϋ“©“ΫΝΤ…ΧΤΖ « °ΉψΒΡΗ’–‘œϊΖ―ΤΖΘ§‘Ύ“ΫΗΡ…νΜ·ΒΡΆΤΕ·œ¬Θ§“Ϋ“©÷Τ‘λ––“Β‘ΎΙζΟώΨ≠ΦΟ÷–ΒΡΒΊΈΜΫΪΒΟΒΫœ‘÷χΧα…ΐΓΘ

œύΙΊΝ¥Ϋ”ΘΚ

- Ψ≠ΦΟ–Έ ΤΤσΈ»œρΚΟ –≥ΓΉν–¬ ΐΨίΫβΕΝ 2009-07-13

- AΙ…ΚΈ ±ΓΑ≈ΘΜΊΆΖΓ±? 2009-07-12

- ÷ήœΏΥΡΝ§―τ ΝΫ –÷ή≥…ΫΜΕν¥¥ΝΫΡξ–¬ΗΏ 2009-07-12

- Ι… –÷ήΤάΘΚ’ΰ≤Ώ”«¬«÷¬ΘΝΙ…≤Ϋ»κ’πΒ¥ΉΏ Τ 2009-07-11

- °¥σ»·…Χ¬έΚσ –ΘΚ¥σ≈Χ»‘‘Ύ…œ…ΐΆ®Βά÷– 2009-07-11

‘π±ύΘΚΚΪΈΡ―ύ