瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

“流动性行情”最明显的特征是市场暂时脱离基本面而几乎完全依靠估值提升,09年以来主要上涨动力恰恰就来自资金推动,这导致虽然目前沪综指才行至3000点附近,但个股估值分布的形态比较类似6124点。结合经济未来走势,寻找相对低估的板块格外重要。

估值分布接近历史高点状态

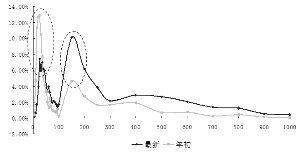

单纯一个全部A股市盈率的数字恐怕不能更细致地描述市场估值状态,我们采取如下方法:将所有A股市盈率算出,按照给定区间统计数量,最后计算各区间数量占所有A股数量的比重,并以此段描绘一条分布曲线。最新市盈率的财务匹配用09年一季报*4,6124点时的财务匹配用07年三季报*4/3。必须说明的是,在总标本中我们剔除了市盈率在1000倍以上的个股。

统计结果显示,两个时间点下,估值分布曲线的最大峰值比较接近。当前全部A股估值分布最为密集的区间是100-150倍,这一区间个股数量达到113只,所占比例为10.07%;与之类似的是,6124点时这一区间也聚集了大量A股,数量达到141只,所占比例比当前略高,为11.15%。二者差距为1.08个百分点。

其次,第二个密集分布区间的市盈率相对较低,当前为20-25倍,在这一区间总计有83只个股;6124点时比目前更向右偏,集中在40-50倍,区间内个股数量为180只。这说明当前还有一部分个股具有相对估值优势。

分析人士也指出,用一季报*4这样的财务匹配一定程度上会低估A股业绩增速,等到中报全部披露市盈率分布的重心可能会左移。

年初以来估值结构性提升

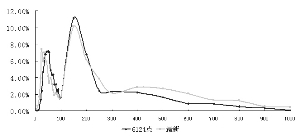

与09年1月5日相比,A股估值分布发生了结构性变化。在财务匹配上,最新的市盈率财务匹配仍为09年一季报*4,年初的财务匹配为08年年报。

数据显示,年初时20-25倍区间内分布了大量个股,数量达到170只,占比为12.89%,而最新统计这一数量已经降为83只,比例降至7.41%。相反,年初时的第二峰值区间落在100-150倍上,当时比例为4.62%,数量为61只;最新统计显示这一区间数量大幅升至113只,比例升至10.09%。

与年初相比,市盈率在20-25倍区间的个股数量减少,而100-150倍区间个股数量增多,市场估值的抬升主要体现在100-150倍区间段上。

寻找相对低估板块

从估值分布看,的确不能用“便宜”形容当前的A股,尤其是在经济刚刚见底的情况下,上市公司的盈利还处于恢复阶段,业绩增速尚不能完全消化估值升高带来的压力,此时估值相对较低的板块势必具备显著优势。

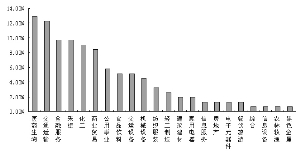

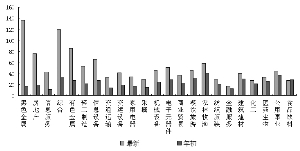

与年初相比,绝大多数一级行业指数的估值都有所提高,但是食品饮料却从年初的28.53倍降至27.43倍;除此之外,公用事业、医药生物、化工、建筑建材四只行业估值提升幅度相对较小,基本上可以认为是“低估”板块;地产、钢铁、有色金属等行业由于涨幅过大而短期内业绩无法快速提升,因而面临一定估值压力(但地产行业供给压力加大能够提升该行业的盈利预期,从而消化其估值压力)。

实际上,细数目前市盈率25倍以内的个股也可以发现,除去金融、采掘等传统的低市盈率板块,医药、化工、商贸和食品饮料行业个股所占比例也不低。

从行情始发期的题材股到后期的大盘蓝筹,1664点反弹以来的行情似乎是上轮牛市的缩影。假如认定目前的估值分布状态逼近历史峰值时期,那么下一阶段最好的选股策略不妨是回忆一下6124点以后市场热点的关键词:“小盘、绩优、内需”。

相关链接:

- 下半年A股泡沫常态化 把握5条投资主线 2009-07-14

- 美欧股市连跌四周 A股再现一枝独秀行情 2009-07-14

- A股弱势整理 资金继续流出权重股 2009-07-14

- A股是否会迎来变盘拐点? 2009-07-13

责编:庞帅