瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

据中国经济时报报道 经过前期连续的加速上涨,上周的后四个交易A股市场连续收阴。昨日,沪深两市延续了上周的调整态势,收出近日来的第五根阴线。

不少市场人士将大盘此番连续调整归因于技术性获利回吐、货币政策微调及股市扩容提速三方面压力的影响。中国经济时报记者采访中发现,多数研究机构仍认为,在基本面和政策面没有发生变化的情况下,市场中期向上趋势并没有发生改变。

做空动能得以释放

上周A股市场一改前期强势,走出“四连阴”的持续调整态势。上证综指周跌幅达4.45%,不但终结了周线七连阳,还创下了近23周以来的最大周跌幅。深成指周跌幅则达到了5.09%。

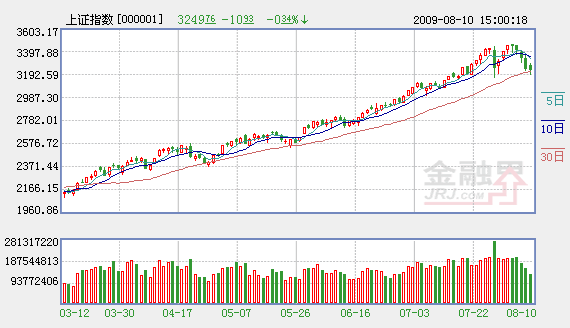

昨日,两市早盘高开后,个股一度呈现普涨态势,沪指迅速上扬一度收复3300点。但其后随着银行、地产股的走低,股指逐级回落并最终翻绿。午后,随着煤炭等板块的跳水,股指跌幅进一步扩大,沪指跌破30日均线,最低至3201.06点。最终上证综指报收于3249.76点,跌幅为0.34%;深成指报收于12973.65点,微跌1.61点,跌幅为0.01%。市场成交额继续萎缩,沪市仅成交1573.8亿元。

对于股市的连续震荡下行,市场人士指出,技术面压力被认为是拖累指数回调的内在原因。从板块分布看,上周下跌的重灾区主要集中在前期涨幅过猛的有色、钢铁、化纤、煤炭、石化等行业,说明这些板块短期获利回吐的压力较大。银行、房地产板块的下跌空间则比较有限。

“随着指数的走低,市场成交额也再度创出近期新低,显示当前场内心态较为谨慎。”山东神光发布的研究报告认为,虽然盘中指数震荡幅度较大,但最终指数下跌幅度明显减小。而在经历了5连阴之后,场内做空力量得到了有效释放,预计未来大盘将逐步震荡走稳,操作上可适当关注近期的超跌及有业绩支撑的个股。

申万巴黎基金一位人士在接受中国经济时报记者采访时,也对后市表示了乐观。“在经济复苏日趋明显、政策基调没有改变、流动性依然充裕的较佳环境下,支撑市场上行的基础依然稳固。”该人士表示,短期震荡对以更加低廉成本的调仓提供机会,申万巴黎将重点关注上游与中游行业,并将着力寻找真正能够受益于国内经济复苏或出口反弹的品种。

资金面压力加大

近期股市扩容提速和央行的“动态微调”政策,引发了市场对资金面的担忧。

IPO顺利重启后,近期新股发行节奏速度明显。仅是本周就有光迅科技、新世纪、博深工具和天润曲轴四只新股发行。据Wind资讯统计显示,已过会尚未发行的23家公司总融资额约为300亿元;新近过会、获批的IPO公司拟融资额113.14亿元。而预计将于11月启动的创业板,以及近期不断被提及的红筹股和国际板将陆续推出的传言,未来也将大量分流市场资金。

与此同时,上周央行发布的《二季度货币政策执行报告》提出,下一阶段我国将坚定不移地继续落实适度宽松的货币政策,但将根据国内外经济走势和价格变化,注重运用市场化手段进行动态微调。其中的“微调”一词引发了市场的揣测。对此,央行副行长苏宁在上周五国新办发布会对“动态微调”做出了解释。苏宁指出,所谓“动态微调”并不针对货币政策取向,而是对货币政策的操作、货币政策的重点、力度、节奏。

他同时强调,下半年,央行不会采取规模控制的办法来控制商业银行的贷款规模。苏宁表示,中国现在还不存在通胀问题,因而货币政策方向不存在变动的内在压力。

尽管如此,仍有市场人士预计,信贷资金对市场信心的强大支撑或将难以为继。

银河证券发布的投资报告认为,市场经过近期的剧烈调整,单边上扬的格局已经发生变化。下半年在房地产投资和基建投资双轮驱动下,中国经济将实现U型反转,宏观环境继续向好。但是当前资本市场流动性出现阶段性趋紧的态势,会对A股运行造成一定压力,市场震荡风险加大,投资者应保持谨慎。

相关链接:

- 收评:沪指五连阴 下挫10点坚守30日均线 2009-08-10

- 瞭望:警惕股市楼市吹大资产泡沫 造经济虚假暖流 2009-08-10

- 后期将震荡性地走高 大盘蓝筹股仍会辉煌 2009-08-10

- 短线调整难改股指强势格局 2009-08-10

- 股指调整仍将继续 关注5日线能否收复 2009-08-10

责编:张福伟