瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

⊙西部证券 张炜玲

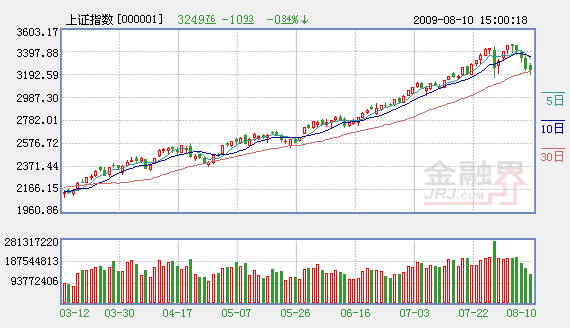

昨天大盘继续震荡整理,缩量下跌,上证指数已跌破10日、20日均线,日K线形成五连阴。近期大盘剧烈震荡,显示出在3500点阻力区域多空双方存在巨大的分歧,正是由于巨大分歧的存在,近期市场筹码明显松动,投资者心态也渐趋浮躁。当前市场分歧的关键在于两个担忧——流动性之忧和估值之忧。笔者认为,这两大担忧短期困扰着市场,但从本质上分析,对市场不会构成较大的威胁。

首先看流动性担忧。流动性是支持上半年股市上涨的重要驱动力,下半年流动性的变化是投资者最为关注的,在股指连续7周阳线、屡创反弹新高的情况下,投资者的心态敏感而脆弱,一旦流动性有任何风吹草动,就会引发市场剧烈波动。央行票据的重新发行、7月份信贷大幅下降以及银监会加强信贷资金监管都被市场解读为流动性收紧的迹象。由于创业板的推出已基本敲定和IPO的发行加速等令市场产生资金需求加大的担忧,不可否认的是,下半年市场流动性绝不会像上半年那样极度宽松,流动性最宽裕的时候已经过去。但我们应该看到,目前中国经济正处于爬坡阶段,不进则退,尽管出现了复苏的迹象,但基础并不稳固,当前经济的主要任务仍然是保增长,有关部门也再三强调保持政策的稳定性和持续性不变。在这样的情况下,货币政策的微调不能简单地等同于货币政策的转变,短期内货币政策不会大幅调整。对股票市场而言,今年以来新基金的发行迭创新高,募集额达1320亿份,为市场增加了资金供给。笔者认为,由于大盘走势对流动性的预期高度敏感,货币政策的动态调整对市场是心理预期的影响,而非实质性的冲击,因此,货币政策的微调决定股市调整也将以微调的方式展开。

其次看估值之忧。股指跃上了3400点,两市股指的动态市盈率也上升至28倍的水平。支持市场估值水平的主要因素是上市公司业绩的增长,虽然上市公司中期业绩同比仍不理想,但环比呈继续好转的趋势。1—5月国有企业累计实现利润同比下降了30.3%,降幅比1—4月减少2个百分点。1—5月,全国规模以上工业企业实现利润同比下降了22.9%(1—4月下降了27.9%),降幅继续缩小,且呈现出价格环比上涨、成本下降、需求回暖(3—5月主营业务收入同比增长0.4%)的良好势头。虽然利润同比继续负增长,但下降的幅度明显收窄意味着季节调整后的环比出现了正增长,企业盈利正在明显好转。结合对未来下游需求的乐观判断和未来的物价变动预测,未来企业营业收入和盈利能力均将继续改善,上市公司的盈利有望持续好转。基于看好上市公司业绩增长的前景,笔者认为,当前的估值水平属于正常范围偏高的区域,与2007年的60倍—70倍的市盈率水平不可同日而语,市场估值也未出现明显的泡沫。作为中长期投资者,现阶段的合理选择仍然是坚持持股。

经过连续7周的上涨之后,使得投资者只习惯于阳线,而些许的调整和休息都令浮躁的投资者无法忍受。其实,上周的周K线仅是7连阳之后的第一根阴线,说明上升的趋势并没有根本性逆转。从决定行情中期趋势的关键要素看,当前困扰市场的流动性和估值问题并没有那么可怕,我们认为,当前的调整更多的是技术性调整走势,阶段性的震荡调整并不影响市场中期向好。

机构来源:西部证券

相关链接:

- 收评:沪指五连阴 下挫10点坚守30日均线 2009-08-10

- 瞭望:警惕股市楼市吹大资产泡沫 造经济虚假暖流 2009-08-10

- 后期将震荡性地走高 大盘蓝筹股仍会辉煌 2009-08-10

- 短线调整难改股指强势格局 2009-08-10

- 股指调整仍将继续 关注5日线能否收复 2009-08-10

责编:张福伟