对不起,可能是网络原因或无此页面,请稍后尝试。

�������죬����ͳ�ƾ֡����м���������ͬ�շ�����7�·ݵ���Ҫ�����������ݡ�������ʾ�����¾������Ѽ۸�ָ��(CPI)��ҵƷ�����۸�ָ��(PPI)����˫˫ͬ�ȸ�����������Ҵ��������䣬���½��굥�´�����ͼ�¼������ֵ����������·������ﵽ1054.2����Ԫ��Ϊ���������״�ͻ��ǧ����Ԫ��

������������CPI

���������ݡ� ����ֹ��ͬ�ȼ���Ϊ��

����7�·�CPI���������³�ƽ��ͬ���½�1.8%��Ϊ�Խ���2�·�����������6����ͬ�ȸ�������Ҳ��2003�������ҹ��״γ���CPI����6����ͬ�ȸ�������

��������ͳ�ƾ����ŷ�����������ǿ����7��CPI���ݵĻ��ȱ仯������ʾ����Ȼ7�·�CPIͬ�Ƚ���������������0.1���ٷֵ㣬���ӻ���������������3�·��������״γ�ƽ���ı��˸�������3�·���������һֱ�½������ơ�

����������� ��ۼ�����������

����³��ί(��ҵ������ϯ����ѧ��)�������°�����β���صļ����Լ����Ǽ����ص����ӣ���������Ѿ��ٽ���ﵽ���ڵ͵㣬����������Ԥ��CPIͬ���������ļ�������ת��Ϊ�����������ٶȲ���̫�졣

������������PPI

���������ݡ� ��������ͬ�Ƚ�������

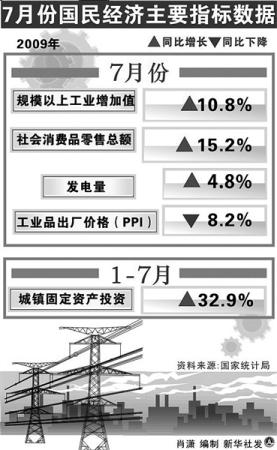

����7�·ݣ�PPI��������1.0%��ͬ���½�8.2%��ͬ�Ƚ�������������0.4���ٷֵ㣻1-7�·ݣ�PPIͬ���½�6.2%���������ϰ�������0.3���ٷֵ㡣

������������ʾ��PPIͬ�������½����ҽ�������������4�·�������PPI����һֱ�����������ƣ�4��6�»��ȷֱ�������0.2%��0.1%��0.3%��

����������� ��ҵƷ������������Ѹ�

����³��ί��2008��ǰ8���¹�ҵƷ�۸���١����¡�����β���ص��½���7��PPIͬ�Ƚ�������Ϊ�������ӹ����ҹ���ҵƷ�����Ϲ�������ľ�����������ԸĹۣ����������ҹ�PPI�Ŀ��ٻ�����ͬʱ���ܹ��ʽ���Σ��Ӱ�죬ȫ��������Ȼ���ԡ����ܽ������������������Գ�ԣ���ƶ���һЩ�����Բ�Ʒ�۸����Է���������ȥ���λ����Խϵ͡�

�������������̶��ʲ�Ͷ��

���������ݡ� �������

��������1-7�£�����̶��ʲ�Ͷ��9.6����Ԫ���ۼ�ͬ������32.9%��������1-6���½�0.7���ٷֵ㡣������������أ�ǰ7���³���̶��ʲ�Ͷ�ʵ���ʵ����Ϊ39.1%��Ҳ��1-6�»�����0.4���ٷֵ㡣�����ڲɷ��л�Ϥ����һ�����ձ�����г�Ԥ�ϣ�����ר�ұ�ʾ������ҪΪ�˵��ǡ�

����������� �Ż��Ǻ���

����³��ί��CPI��PPI��˫��������������Ԥ�ڣ����̶��ʲ�Ͷ�����ٷŻ��е�������ϣ��������Ǻ��¡�Ͷ�ʱ���Ϊ�ǽ��������й�������������Ҫ�ƶ����أ�Ȼ��7�·ݵ�����˵��������Ͷ�����ٷŻ�������ҵ����ֵȴ������������ʾ��Ŀǰ�������еķ������½��������������ά�֣��Ծ����������õ��жϽ��������ȷ��(������)

��������������������

���������ݡ� �����Ŵ��������

����1-7������Ҹ����������7.73����Ԫ��ͬ�ȶ���4.89����Ԫ��7������Ҹ����������3559��Ԫ�����½��굥�´�����ͼ�¼������������2365��Ԫ���ǽ����Թ�˾���������Ŵ�������1193��Ԫ�����У����ڴ������581��Ԫ���г��ڴ�������3509��Ԫ��Ʊ�����ʼ���1982��Ԫ��

����������� Ʊ�ݡ��̴����������

����������(����ƾ���ѧ�й�����ҵ�о���������)�������������°����г�������ϰ���������������ټ��ϼ�ܲ��ź����ж�̬�����ߵȷ������ƣ��Լ�����Ʊ��½�����ڵ�����Ӱ�죬7�·ݵ��Ŵ������½�Ҳ������֮�С�

����������(����֤ȯ��ϯ����ҵ�о�Ա)��7������������Ʊ���������1982��Ԫ����Ʊ���������Ӱ�죬7�������Ŵ���Ԥ����������

������ƽ(��ͨ������ϯ����ѧ��)���۳�Ʊ�����ʺͶ��ڴ�����ٵ����أ�7��ʵ�ʷŴ���ģ����5000�ڣ����Ҷ�Ͷ�ŵ�ʵ�徭�ã��Ŵ��ṹ�����Ż���

���������ݡ� 7��M1�ٴ��¸�

��������������ʾ��2009��7��ĩ��������ҹ�Ӧ��(M2)���Ϊ57.3����Ԫ������������ĩ��10.6���ٷֵ㣬������ĩ��0.03���ٷֵ㣻������ҹ�Ӧ��(M1)���Ϊ19.59����Ԫ��������ĩ��1.6���ٷֵ㣻1-7�·ݾ�Ͷ���ֽ�25��Ԫ��ͬ����Ͷ��541��Ԫ��7�����ݱ��ֳ�M1�����ٴ��¸ߡ�

����������� �°���ͨ��ѹ�����ܴܺ�

����������(��ͨ���з���ʦ)��7��ĩ��M2ͬ������28.42%������������ĩ�Ե�0.03���ٷֵ㣬����Ҫ����Ϊ�Ŵ����ٷŻ�����M1ͬ������26.37%������������1.6���ٷֵ㣬M1���ټӿ죬˵�������ڻ�����������������Ҫԭ���Ǿ��ø���ʹ��ҵ�����ʽ�����������ӣ��Լ����л�Ծ�����������ҡ�M2��M1֮�䡰���ȿڡ�������С��������ҵͶ�ʾ�Ӫ����������ǿ��M2�����Ѿ�����ƽ�ȣ���M1����Ѹ���������°���ͨ��ѹ�����ܻ�ܴ�

����>>δ��Ԥ��

�������ڻ������߲������ս�

���������������ǵ�7�������Ŵ����Ի��䡢��۸��������������ڻ������߲������ս������������ǹؼ�ʱ�ڣ�������ÿ��ٻ�������ͷ�õ���һ��ȷ�ϡ��ƶ���������������������ࡢ�ʲ��۸��������죬�������������ڻ������ߵ����Ŀ����ԡ������������������ɡ��ɡ����������Ľ����������飬����С�����������ʺ���������Ҫ�ֶΡ�

����>>�Թ���Ӱ��

�����°�����л������ʽ�ѹ��

����������(����֤ȯ��ϯ����ѧ��)��������ʾ�����ź�۾��õ�תů���Ŵ������������ټ��ϴ�С���°�������������°�����п�������������ѹ����

�������й�ʵ�徭����������������ɵ�ʱ���ѽ��������������Ժ������Կ���״̬�ѽ���һ�������桢�����½����������̡������Կ��ɶ�Ӧ�����ʱ��г��ͷ��ز��г��������ٶȡ�������Խ���ɣ����С����ز��г������ٶȾ�Խ�죻�෴�����������ת���ȱ״̬����һ���ǹ��̾ͻ������������(�߳�)

������������������ֵ

���������ݡ� ��ó����5���·���

����7�·��ҹ���ó��������ֵ2002.1����Ԫ����Ȼ��ȥ��ͬ���½�19.4%���������г���ֵ��1054.2����Ԫ��Ϊ���������״�ͻ��ǧ����Ԫ��ͬʱ��Ҳ����3�·���������������5���¡����죬����������Ϣ������1��7�£��ҹ�����ó���ۼƽ�������ֵ11467.1����Ԫ��ͬ���½�22.7%��

�����ݺ���ͳ�ƣ�����1��7�£�����6271����Ԫ��ͬ���½�22%������5196.1����Ԫ��ͬ���½�23.6%���ۼ�ó��˳��1074.9����Ԫ��ͬ�ȼ���12.4%�� (Ǯ����)

����������� ���ڻ����ļ���ת��

������(�н�˾����ѧ��)����������ó���ݿ�����������ƫ����̬�ƻ�û�еõ������ı䡣Ŀǰ����ó�����ʺ��Ŵ������Ļָ����Լ��������ȥ��滯�������°�����ڻ������ƣ�Ԥ�ƴ�11�·ݿ�ʼ����ͬ���������������й�ʵ�ʳ�������ʵ��8%����������

�����й�PMI(�й�����ҵ�ɹ�����ָ��)���³��ڶ���ָ����2009��������7���·�����������52.1%����Ϊ�й���������ָ��֮һ�ļӹ�ó�������٣�����Ҳ������������֤�й����ڴ�������

������Ȼ��������������ã�����ó����ĸ��ƽ��ǻ����Ĺ��̡����ڼ�ʹ�������Իָ���Ҳ����ص�2007���λʱ��ˮƽ��

��������������������������

�������(�Ϻ�֤ȯ����ʦ)����Ȼ�ҹ����ڻָ���ʱ�㽫��ǰ��������ͬ������ת��������ζ��ó��˳��ͬ�Ƚ�ת��������������ͥ�����ʵ��������ҹ�������ó��˳���ǰ��������������ɴ��ж��ҹ�����ó��˳���ά����100����Ԫ���ҵĹ�ģ����������ó��˳��ͬ�Ƚ���Ȼά�ָ����������������������о����ڶԾ��������Ĺ����Խ�Ϊ���������������λ���������������跽�棬����������������������������ǰ�ڵ�����Ͷ����ת���������Ͷ�ʺʹ̼��������ѷ��档��(���)

������ӣ�

- 7��CPI����ֹ���Ŵ��������µ� 2009-08-12

- 7�º�����ݳ�¯ ���û�ů̬������ 2009-08-12

- ���н��7�·���������Ϊ���轵 2009-08-12

- 7�·ݾ������ݽ��:�ؼ������и��ӳ̶���ʷ���� 2009-08-12

��ࣺ�����