瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

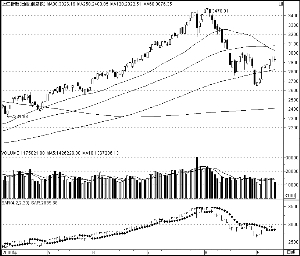

周四沪深股指结束了九月上旬的7连阳走势,双双收出一根带上影的小阴线,量能亦明显萎缩,短期内上证综指3000点附近的压力开始显现。我们认为,在下周一中国中冶申购资金解冻之前,市场仍将维持缩量调整的格局,但近期各方面利多因素占据明显优势,短期整固之后股指仍有继续上行动力。从股指运行形态看,有形成头肩底的较大可能。

从前期市场调整的动力来看,主要来自于银行、地产和能源等行业大盘权重股的轮番下挫。不过近期制约上述权重股的利空因素已经基本消除,政策面向好趋势明显,如央行上海总部发布报告称“将认真执行中央的适度宽松的货币政策”,银监会表示“银行次级债可分年扣减”,外汇管理局发布《合格境外机构投资者境内证券投资外汇管理规定(征求意见稿)》,G20会议同意“继续刺激经济”等等。我们认为,伴随着政策面维稳的力度进一步加强,同时,市场普遍预期8月份宏观经济数据较为乐观,行情将逐步从上半年的流动性推动型向业绩增长推动型转变。从盘面来看,部分新的热点已经形成,如出口复苏题材等等,这也是近期众多中小盘股票和新股次新股表现活跃的主要动力。

尽管周四沪深两市成交量都出现了较大幅度的萎缩,但考虑到中国中冶发行冻结的资金将高达1.5万亿左右,从历史上看,大盘股发行期间市场成交量暂时下降是比较常见的现象,一旦资金解冻回流,成交量又会迅速回复到前期水平。因此,周四开始的调整,反而有利于市场借机清洗获利浮筹,有利于市场的中期稳健运行,也将使投资者对下周的行情形成较为合理的预期。此外,本周管理层在控制发行节奏、防止扩容压力过大等方面也采取了一系列措施,再加上9月份“大小非”解禁数量极少,新股扩容压力有望暂时得到较大缓解。

此外,9月份有将近20只基金入市,其中大部分是指数型基金,预计会为市场带来充足的流动性;而9月初外汇管理局发布的《合格境外机构投资者境内证券投资外汇管理规定(征求意见稿)》也松绑了中长期QFII资金。尽管该规定并没有提高最大总投资额度,但是市场对这一政策存在着明显的乐观解读倾向。

技术形态上看,短期上证综指在3000点整数关口上方存在明显压力,不过,目前上证综指也有依托半年线构筑头肩底形态的初步迹象,即以8月19日低点2761点为左肩,以9月1日低点2639点为底部,如果近期的调整上证综指能够再度在半年线附近企稳回升,则头肩底形态右肩有望形成,其颈线位将位于3004点一线。一旦下周一中国中冶申购资金解冻之后市场量能再度放大股指重拾升势,则该头肩底形态有构筑成功的较大可能。

相关链接:

- 敏感经济数据会否助大盘上攻3000点? 2009-09-11

- 股指休整蓄势后仍将继续做多上行 2009-09-10

- 两因素助大盘守稳5日线 2009-09-10

- 近期主力或用大阴线打底震仓? 2009-09-10

- 3000点缺口尚未回补 反弹行情没有结束 2009-09-10

责编:陈平丽

第1/1页