瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

政策正常化进程可能加快 但年内加息可能性极小

昨日公布的各项宏观经济数据表现靓丽,增幅近四成的财政收入、提速的货币供应和工业增加值、平稳的消费以及高企的投资显现经济复苏的脚步更加坚定。市场投资者信心大增,上证综指周五收盘大涨2.22%,逼近3000点大关,带动亚洲股市普遍飘红。

文/表 孔华、李成、陈海玲、金霁

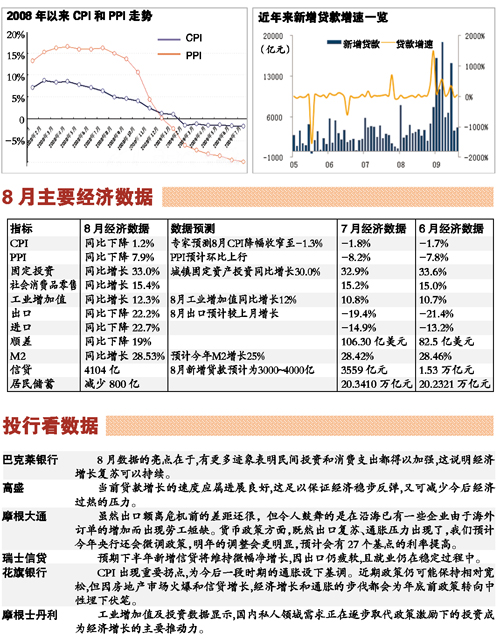

昨日8月份各项经济数据集中发布,普遍好于预期,显示实体经济回升略快于市场预期,货币和信贷增速维持健康水平。

业内人士预计政府会继续出台政策进一步促进民间投资以及刺激消费。多家投资银行的报告认为,经济增速持续稳步反弹,通缩风险消散,而通胀忧虑上升,估计年底前政策会趋于中性化。

此前管理层屡屡表态担忧经济回升基础不稳,强调保持宏观政策基调不变。

亮点一

CPI六个月来首次由负转正

8月居民消费价格指数(CPI)同比下降1.2%,连续第七个月录得负增长,但高过此前市场预测中值-1.3%;8月工业品出厂价格指数(PPI)同比下降7.9%,环比则连续5月上涨。

消费方面,8月份社会消费品零售总额较7月加快0.2个百分点的增长,显示家电下乡以及家电以旧换新,鼓励汽车消费等扩大内需政策成效已经发挥作用。

由于上半年中国天量的信贷投放,使得通胀忧虑产生。但国家统计局发言人李晓超表示,目前不存在通货膨胀,尽管从环比看,CPI、PPI均有所上涨,但从1至8月看,两者目前还在下降中,无通胀可能。

中银香港经济学家黄少明认为,CPI回升主要是受猪肉价格上涨的影响,在近期不会有通胀压力,因为其它产品与尤其是重要工业产品产能过剩会带来通缩效应。并预计CPI年底或转为正数,但全年仍是负数,最多到零。明年可能会有通胀压力,但如能控制在3%以内,这种温和通胀对经济还是有好处的。

亮点二

工业增加值继续强劲增长

规模以上工业增加值同比增长12.3%,好过预测中值12%。8月出口同比下降23.4%,稍逊预期,不过环比上涨3.4%,显示出口没有进一步恶化。

8月份经济数据的亮点之一是城镇固定资产投资增长的加快,其中房地产投资的拉动无疑是一个重要的理由。统计局周四公布今年1~8月完成房地产开发投资21147亿元人民币,同比增长14.7%。

而当月增长36.1%达到5237.47亿元的财政收入,虽有去年基数低及一次性增收因素,但也反映出微观领域的企业经营趋于活跃。

兴业证券研发中心首席宏观分析师董先安表示,从真实增速来看,8月季调后工业增加值环比折年率为18.38%,保持3月份以来的高增长趋势。与二季度超高速相比,目前工业增速更加具有可持续性,从而拉长本轮经济增长周期。

不过,中银香港高级经济学家黄少明指出,工业增加值目前有虚高的成分,主要是由重新库存化带来的。

亮点三

贷款增4104亿元超过预期

8月人民币贷款增加4104亿元,高于3500亿元左右的普遍预期,居民户存款则再减少800亿元,货币供应量则再创新高至28.53%水平。

人民银行昨公布8月金融运行数据显示,人民币各项贷款增加4104亿元,比7月略增加545亿元。央行最新报告以“货币信贷总量平稳增长”为题,取代7月报告中“货币供应继续快速增长”的措辞,显示旨在为信贷冲动降温的“微调”药剂已发挥效力。

贷款增长连续两月维持在3500亿~4500亿元——分析师普遍认为这与GDP增长目标匹配——的水平,很大程度上依赖于票据融资继续大减。票据融资继7月减少1982亿元后,8月继续大减2764亿元。

随着货币供应量再创新高至28.53%水平,同时市场利率逆转向下,“通胀预警”信号也开始渐渐转强。

值得留意的是,由于银行业保个人房贷意愿十分强烈,二套房贷政策收紧威力还未得到充分体现。8月居民户人民币中长期贷款增量仅比7月少81亿元,仍保持1800亿元以上较高水平,占人民币各项贷款增量比例六成以上。

银行业预期,个人房贷高位增长可望于9月后回落,原因有两个,一是各地银行二套房贷优惠9月基本告终,楼市成交量下跌;二是票据置换中长期贷款空间继续大幅收窄,银行贷款额度接近年末会或再趋紧张。

政策走向

四季度加息几无可能

部分分析师认为随着经济好转步伐的加快,政府对经济增长的担忧将转向经济结构的优化及控制资产和消费品价格的持续上涨,因此政策正常化的进程恐怕也会加快。

但是许多经济学家和分析师不认为中国近期有加息的可能。“四季度数据同比走势将更好看。加息四季度没可能,起码要等到明年2季度以后。”中信证券经济学家诸建芳表示。

国家信息中心首席经济分析师祝宝良也表示,在世界主要国家货币政策都很稳定的情况下,我国央行加息的可能性也有限,如果美国等国家的货币价格有变动,我国有可能会适当调整。

相关链接:

- 十大券商预警风险:60日均线附近压力较大 2009-09-12

- 两主线支撑国庆行情 三策略掘金九月 2009-09-11

- 下周谨防大盘再现时间之窗 2009-09-11

- 大盘大底只差振臂一击 2009-09-11

- 下周打响30日线攻坚战 2009-09-11

责编:陈平丽

第1/1页