����ʮ�¿��ź�ʵ����Ȼ�����ܳ���ǰ����Χ����һ�ȴ��������������ǿ���������ټ��ϻƽ�۸���ʷ�¸ߵĴ̼���A�ɽں��������մ��Dz������⡣�������ź족�Ƿ���ζ�š���ʮ�¡�������ǵ�ǰ��Ӧ�ù�ע�����⡣

������������������Χ�г������쳤���ڼ���Ӧ������ע�����ʵ���ǻƽ�۸���ʷ�¸ߣ���Ӧ���dz����г�Ԥ�ϵİ�Ԫ��Ϣ����Ȼ��ǰ���й�������ɫ��ʵʩ��Ϣ������Ϊ��Ҫ��ҵ����֮һ�İĴ����ǣ��˴���Ϣ�Ƿ���ζ��ȫ��ʼ���ģ�������˳��ƻ���ȫ��ľ��ø��ս����Ƿ�����Ѿ�������ת��

�������г���ӳ������Ͷ�����ձ���Ϊ��һ��Ϣ��̬����һ��֤ʵ��ȫ�õĸ��ս��̣��г��ķ���ƫ����������������ӣ��ڽ�һ����ѹ��Ԫ��ͬʱ�����ǰһ���´�Ĵ�����Ʒ�۸�Ѹ�ٻ�����ͬʱ��ŷ�����к�Ӣ����������ά�ֻ����ʲ������Ϣ����˵��ȫ����ģ�������˳��ƻ������д�ʱ�ա�

��������ƥ�ȱ�G20����ϣ����˳����ԡ�һ�ȱ��Ƶ��˷���˼��ϣ����ܡ��˳�������Խ��Խ�����ڲ�ͬ���Һ͵����ľ��ø��ճ̶Ȳ�����ͬ�������IJ�������һ�£��Ĵ��������к�ŷ�ޡ�Ӣ�����еIJ�ͬ�ٴ��һ��ӡ֤�ˡ���ͬ�IJ�������

����������Ϊ�����ڵ��г������ڴ����������������������ͬ����������Ԫ��Ϣ˵�����ǰĴ����Ǿ��ø��յIJ���������ǰ�棬����˵��ȫ�ø��յ�һ�������ߣ��Ͼ��Ĵ����ǵľ����»���������Ҫ��ҵ����֮����С��һ�����侭�ñ��ֵ�ȷ����֧����һ�ε���Ϣ��������ŷ����Ҫ������ľ������ݱ���������֧���˳����ߵĿ��ٳ�̨��ȫ��Ŀ��ɻ���������Ϊ��Ԫ�ļ�Ϣ��������ת��

�����ɴ˿��Եó��������жϣ���Ҫ��ҵ���ҵľ��ø��ս���������ת����Ϊ�аĴ�������������������ȫ����ɻ�����û�иı䣬��Ϊŷ����Ҫ������Ľ�һ����ů����Ҫ���ɻ���֧�֡�����һ���������ø��ա�%2B�����ɻ������Dz���ģ��ʱ��г���ȫ����������������ķ�ӳ����Ȼ�г������С�ͨ�͡�Ԥ�ڣ���������ֻ��һ��Ԥ�ڣ�������ʵ�ֻ����൱�ľ��롣

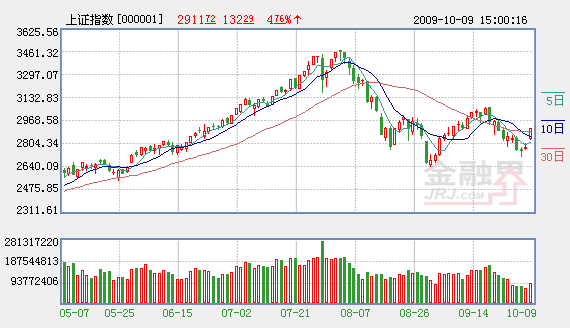

�����ٻ�ͷ��A���г���ʮ�¡����ź족��Ȼ���ܵ��˳����ڼ���Χ�г��Ĵ̼������֡��������϶�������ʽ�ģ������������ʮ���ܹ��ػ�3000�㣬��ô�������ܽ�����Դ���Ʊ���⡰һ������������

����9�·ݵĺ�۾������ݼ�����������Ŀǰ�Ĺ�����Ϣ������GDP���ټ���������PPI��CPIͬ�Ƚ���������խ���ɹ�ʶ���������ϯ�������ı�̬Ҳ������9�µ�����������˷�Χ�����Ŵ����������Եõ������г�����ĺ���Ϣ��

����10��13�տ�ʼ�������ȼ�������¶������������Ļ����������г��ڴ������һ�����㡣�з����۵�ָ����Ŀǰ�г������������Ѿ���������ת����ҵ�����������Ե����Ժͳ������ȣ�ҵ������̶��ϱ���Ϊ���ԡ������ԺͲ�ȷ���ԡ������������бȽϴ�IJ�ȷ���ԣ��Ż����г�����Ԥ�ڣ������徭�ø��ղ�������������£��۲�������й�˾ҵ����Ӧ��ͬ���ĸ��ա����ӯ��������һ�жϳ�������ô��ֵѹ���Ͳ���ͨ���ɼ��µ������⣬�����������г��Ĺ�ֵԤ�ڣ������ٽ��������ĵ�̧�ߡ�

������ҵ����10�µ���һ�㣬9�մ��̾��ܴ�����ǣ���������Ȼ���㣬��һ����˵���ʽ��������Χ�̼����µ����������������˼ɣ���һ���������ҵ����깺�����ڷ����ʽ𡣾��ܴ�ҵ�弯�й��ƽ���ʱ���Բ�ȷ��������һ���ǿ��Կ϶��ģ���ʮֻ��Ʊͬʱ���ƽ����Ʊػᵼ�������ʽ�ķ�����Ͷ���߶Դ�Ҫ��˼������ͬʱ�������IPO���Ż�����������̹ɵ���Ӱ������֣�Ŀǰ�г��ڹ����ϵ��ֻ��˵��ƽ�⡣

�����ܵ���������Χ�г���A������Ŀǰ����������ƫ�õĴ��У�10�´��̿��²����ܽ����ǡ������������������Ĺ�������һ������֡����ܷ�����������Ҫ���г��ܷ�õ��㹻�ġ��������ϵĺ���Ϣ�ˡ�������ϵ����Ͷ���ˣ�

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- ʮ��A�������ź족����������� 2009-10-09

- ���ؽ���A��������� 2009-10-09

- ��ҪäĿ�ֹ� ���ս����Ի��� 2009-10-09

- ��������10���� 2009-10-09

- 10�¿��ź� �����ºͷ������� 2009-10-09

- 4��1000�� ������ʥ�������桰�����У� 2009-10-09

- ��������PK�������� �Ĵ����ؾ���ʮ������ 2009-10-09

- ���д���߿� �ƽ��ȫ����ͣ 2009-10-09

��ࣺ�Ÿ�ΰ

��1/1ҳ