�ѻ�̩֤ȯ�о��� �»���

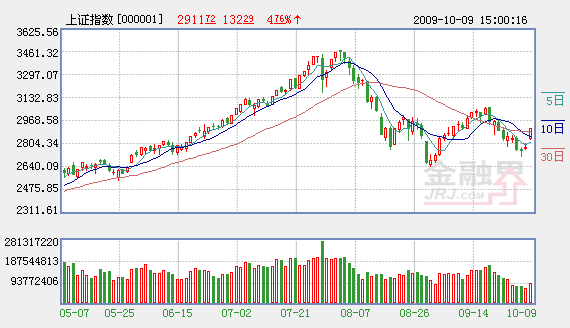

���������̴��Ǵ����� ����֮���������ջ���ָ����ͻ��2800���2900�������ؿں����½�30�������ȱ�ڡ��г����������Լ����������ƣ����ٴλع�������Ϸ��������ܳɽ����1496.48��Ԫ���Ͻ�ǰ����������364.7�ڣ��г��������Ǿ��棬��ɫ���������ڡ��ز�������ҽҩ���Ϻ����عɾ��������ԡ�

����˫����̬����

����������ǧ����

��������K���ϣ���˫�׳����γɡ�9��1�յ͵�2639��Ϊ��һ���ײ��� 9��29�յ͵�2712��Ϊ�ڶ����ײ���������9��29�ջ��гɽ������700��Ԫ���ң�������ʾ��ָ�ڵڶ���̽��֮ʱ�г�����ϧ�ۣ���˫����̬���չ����ɹ��ĸ��ʽϴ���������60����K��ͼ��2950���ѹ����ΪŨ�أ������г��ڳ���ж�����Ҫ�����ڶ���3000���������н�ǿ���������������з������⣬����ɽ�����ϲ����룬�����г��г�����ܡ�������̬�ϣ�60�վ�����3055�㸽���γ�ǿ��������Ŀǰ�г��й�������˫����̬�Ľϴ���ܾ���λ��λ��9��18�ոߵ�3068�㡣

���������ܷ��������� �ܴ�ҵ�����¹�ͬʱ��������Ӱ�죬�г��ɽ��ٶȳ��ּ���ή����δ����ָ�����ٶȷ�����1200��Ԫ���ϵ�ˮƽ�����γɼ����ϵ�����ת���������ڴ�С�Ǽ�������ѹ�����ص�10�£��¹ɼ������У������г�������ϧ��������Чͻ��3000���60���ߵ�ѹ��������ȡ���ڵ�λ�����ʽ�Ľ��������ȡ�Ͷ����Ӧ�������ܡ�����ҵ���ķֻ����в��β������ܸ�Ϊ��Ч����Ȼ��ָ���ľ���ռ仹��Ҫ�������ڴ���ֹ�����ȵĵز������а��ķ������ȡ�

����10�»��Ǵ�С����Ƚ�������·ݣ�Ҳ�������Ⱥ�۾������ݡ����й�˾������������¶֮�£���Щ����Ӱ����10�·ݵ��г����ơ����ݽ����������й�˾�����������ʼƻ��Լ����ڵ�IPO���ȿ���Ŀǰ�������ѳ����˹���6000��ʱ��ˮƽ��������δ��һ��ʱ�䣬���ʶԶ����г����ƽ���������ѹ�������ڵ�ǰ�г���ע�Ľ�����Ȼ�����ڴ�ҵ�����棬���Ԥ��A�ɿ��ܼ����������䲨���ĸ��ʽϴ�

���������л���Ѱ��

�����ṹ�Ի���

�������������Կ�ʼ�ع������Ļ������г����ǵ��ƶ����������ı䣬���й�˾ҵ�����������ƶ��г����ǵ���Ҫ���ء�Ͷ����Ӧ�ع�ӯ����ֵ�Ļ����棬Ѱ��ҵ������ȷ���Ĺ�˾��ͨ����ѡ���������쳬�����沢�ұ���һ���ķ����ԡ�

����һ�������ṹ��Ԥ��������Դ�͵�̼�������ٻ��������ƶ���ͳ��ҵת��������������ҵ���������ͬʱ�����Ұ�����Դ������ҽҩ���������ƶ�ͨ�š��������ںϡ������ܻ�����ȷ��Ϊս�������˲�ҵ��֧���似���з��Ͳ�ҵ����Ŀ���Ǵ����µ��г����������µľ��������㡣��ĩ�ĸ籾���������Ե�̼���úͼ��Ŵ�ɹ�ʶ������̼����Ҳ�����ʲ��õس�Ϊȫ�õ��µ����棬���ǻ�������ȵ��ص�Ͷ��Ʒ�֡����Ƽ���002202��������������600388�����ر�繤��600089��������������600875���Ƚ������ơ�

��������ս�Բ��ֳɳ��ɡ�10�·��г���������Ϊ������С�̹ɡ���ҵ�彫��Ϊ�г��Ľ����ȵ㡣�ڴ�ҵ���Ƴ��ı����£��ݲ���ȫͳ�ƣ������ġ�һ�Զࡱ��Ʒ�����ļ�������뽨���ڣ����гɳ��Ե���С��ֵ��˾��Ͷ�ʻ��������ܵ��㷺�Ĺ�ע����������Ͷ�ʻ�����ھ���ʵ����Ȼ�����ڶԲ�ͬ��ҵͶ�ʼ�ֵ���жϣ���ҵ����Ƴ�����һ��������С�̹ɵĹ�ֵˮƽ�����䲿��������С�̹�Ʊ������������нϸߵķֺ�Ԥ�ڡ����ڴ�ҵ���¹ɷ��кͿ�����ӯ�ʺܸߣ����ܶ���ͻ�ƺ����ļ۸����䣬���ֻ�и��ٳɳ������������õĸ��ɣ��г������ڶ��ڸ���ϸߵĹ�ֵˮƽ����ˣ���ҵ��ĸ���ӯ�ʷ��У�����С�����ʵ�������ҵ�����á���Ӫ���صĹ�˾�γɱȼ�ЧӦ���ܿ��ܴ�����Ӧ��С�幫˾�Ĺ�ֵ����������ǰ���ʽ���Ƚ���ġ����гɳ��Ժ���תԤ�ڵİ·ɶ�����002292����������ҩ��002287�����вĹ��ʣ�600970���Ƚ��Իص��Կɷ��ע��

����������עͨ�ͼ���ֵԤ�������顣�ں������������ǿ����ز������С����յ��������ֵ���������ǿ�����������ֵԤ�ڶ����������ʱ����롢���ѡ�Ͷ�ʡ���ó�������������ƶ����á��������ֵ��Ȼ�ǽ��ڡ��ز���������ʩ����������ҵ�Ȱ���������棬���ա���ֽ�Ȱ��ֱ�����档���º�ͨ��Ԥ���£�ͨ�����⽫�õ��г��ļ�����ע��

�������⣬�ڹ��쳤��֮��������ҵ��������ˮ�档��Щ������Ӫ�Ͳ����ͷš���ҵ������������������Ԥ�ڵĸ��ɽ��õ��г��Ĺ�ע��������ҵ��������ҵ���������Ĺ�˾ҵ��Ԥ���ɷ��ע��

������ӣ�

- ר�ҽ��飺�ļ��ȱ�̰��� �ֹ�20%��OK 2009-10-12

- �ھ�2009���ļ�����Ͱ�� ú̿�����е��ϰ� 2009-10-12

- ����19�¹�ͬ������¼ �����������·��ͼ 2009-10-12

- ������ӳ�һ�� ���ַ����ź� ���ڹ�����Ϸ 2009-10-12

- ����˾���贴ҵ�嶫�� 2009-10-12

- IPO��������ļ���ѳ�ǧ�� ����ȯ�̰����˳ɷݶ� 2009-10-12

��ࣺ��˧

��1/1ҳ