���������� ����

�����ھ�����8�·ݵĴ����9�·ݴ���ʵ�ַ�������������ɳ�Ϊ�г����ǵĶ�����������ʿָ���������������ƶ����ļ�����ҵ������Ϊ�����г����Ƶ�������

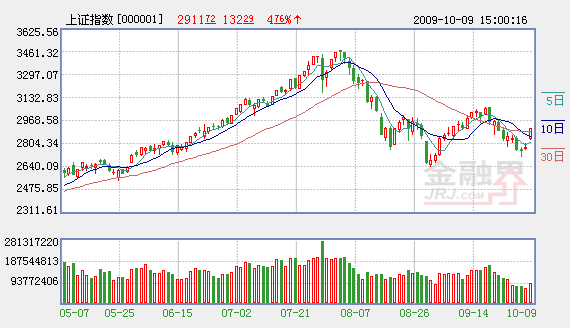

�����������������г�

����9�·����й�ָ˫˫ʵ�ַ�������ָ֤������4.19�������ڳ�ָ���Ƿ��ﵽ5.87��������17ֻ���ָ���������ָ������ͬ����14ֻʵ�����ǣ����������������Ϊͻ���������Ź�ָ��9�·��Ƿ��ﵽ9.21�����������ָ�����17ֻ������ָ����������һ������Ҫ�Լ��Ź�Ϊ�ɷֵ�����۹�ָ��Ҳ������8.87���������ڼ��Ź�ָ���������Ƿ���ڶ���

����������ʦ����Ϊ�������������ƶ�����������ҵ������Ϊ�ļ����г����Ƶ����ߡ�����֤ȯ����ʦָ������Ȼ�ʱ��г��ǵ��͵����⾭�ã����䳤���ݱ����Ƶľ���Ȩ��Ȼ�ƿ���ʵ�徭�õ����У������ͬ�۸�ͼ�ֵ�Ĺ�ϵ��ʵ�徭�þ������ʱ��г����������ƣ���ͬʱ�ʱ��г���Χ��ʵ�徭�ý��в������ع�ʼ��2008��������ı������飬���ø���Ԥ�ڼ���Ԥ�ڳ�ԣ���������ƶ��Ⱥ��Ϊ�г�ǿ�����е���������������ʵ��ӯ��������ȷ���Ը��ƣ��ɼ��Լ���ָ���з���IJþ�Ȩ�ս��ع鱾�ʣ�Ԥ��Ҳ�ս�Ҫ������ʵ�ļ��飬����ҵ�����������߹�����һĻ��

�����뼨������������ñ����γ����������������Ĺ�Ϊ��Ҫ�ɷֹɵĻ�Ծָ���Ϳ����ָ�������ơ���Ծָ���Ϳ����ָ����3ֻ9�·��µ���������ָ���е���ֻ�������ֱ�Ϊ5.29����1.22��������һֻ�µ��ķ��ָ�����¹�ָ��������Ϊ2.93����

����ҵ�����ٻ���̬�ƽ�ȷ��

���������������ʦָ�������й�˾ҵ���Ŀ��ٻ���̬�ƽ������������еõ�ȷ�ϡ���۾�����õ�̬�ƣ���ζ����������ţ��������۸�ָ�����ס�����ʦԤ�ƣ�PPI�����Ѿ���7�¼��ף��˺�PPI�����ٻ���������ӽ�ͬ�ȳ�ƽ�������°��ꡰ�������͡���������˫���ƶ������й�˾��ҵ��ͬ�����ٽ��ص�������������

�����������ʦ���ص㹫˾���¶��ϵ�Ԥ�������ʾ�����������ص㹫˾��������������ͬ������20�����ۼƾ����������ƽ��-0.7���������ļ����ۼƾ�����ͬ������18.5����������������10�µ�½����¶�����й�˾�������ٿ��ٻ�����̬�ƽ��õ�ȷ�ϣ��⽫ΪA���г��ṩ֧�š�

�����Ϻ�֤ȯ����ʦ��Ϊ��������ЧӦ����Ϊ�ں��г����е���Ҫ���ء����ݶ��Ϻ�֤ȯ��ҵ��˾�����ǹ�˾���¶��ϵ�ҵ��ͳ����Ԥ�⣬ȫ��A�������Ⱦ���������4.2����ͬ������28.5����2009��ǰ�������ۼƾ���������ʵ����������������ҵ�����������г�Ԥ�ڣ����ԶԵ�ǰ�г��Ĺ�ֵ�ṩ֧�֡�

�������߷����Ѹ�������

���������������ʦ��Ϊ��Ŀǰ���г�����ҵ��֧�ţ�������Ҳ�й�ֵ������������������ѹ������������ȷ�����й�˾ҵ�����յ�̬�ƣ���֤��ָ2700�㸽������������ֵͶ�������볡����A�������ֵ��ȫ���Ѿ�����ƫ��״̬����ʹ���ǵ��ɳ��Ե����أ������������£���ֵ���������Ŀռ䲻�����⣬���ߵ����������ر������ʵ���������������ָ��֧����Ŀռ����ޡ�

�����Ϻ�֤ȯ����ʦ��Ϊ���г������й�˾2009��ҵ������Ԥ�ڻ���һ�£������ϵ��Ŀռ��Ѿ����ޣ�������ҵ�����Դ̼����̴�����ǡ�����δ���Ķ������Թ�ֵ���л���2010���ӯ������Ԥ�ڡ���ˣ���������IJ���������Ȼ����������ƽ�����ڣ��ں��г��Ķ��ڷ��������Բ�ǿ���������Խ������Ƶ���������

������ӣ�

- �й�ʯ�����ս��570�ڹ� ������ͨ��ֵ��һA�� 2009-10-12

- ר�ҽ��飺�ļ��ȱ�̰��� �ֹ�20%��OK 2009-10-12

- 62ֻ�زֹ�Ԥϲ ����ѡͶ��ҵ��ΪӲ���� 2009-10-12

- ����ѡ�ɷ������ת ���Ƚ�������ҵת����������ҵ 2009-10-12

- �ھ�2009���ļ���"��Ͱ��" ҽҩ��ú̿�����е��ϰ� 2009-10-12

- 315ֻ��Ʊ�۸�6000��ˮƽ ҵ�������������� 2009-10-12

- ������ӳ�һ�� ���ַ����ź� ���ڹ�����Ϸ 2009-10-12

��ࣺ��˧

��1/1ҳ