ɽ���������о��� �����

����10�����һ������Χ�����������������۹ɽ�����С���ҵ��28�ҹ�˾�������е�����£����������ԼӾ磬��ָһ·���ߵͣ�60�����Ҳһ���ٴ�ʧ�أ���11�³��ĵͿ�������һ��Ťת�˼����ϵIJ�����̬�����������ٴ�תΣΪ����������Ȼ���ǰ�ڵĹ۵㣬�����ǵ���ʷ��A���г�11�·����ǵĸ��ʳ���70�����ݴ��ƶϣ����̾���10�µĵ�����11�������Կ����߸�,��������������������ͻ��ʱ������Ϊʱ��Զ��

����������������߾�����

����10�����һ�ܴ��̾�����ԭ���С����ǡ����С���������Ƿ����������������۹ɵĽ�����У������������У�601398�����ϸۼ��ţ�600018��ʵ��ȫ��ͨ���Լ��й�������601668���������۵�60�ڹɵ����У��������к��ϸۼ��ŵĴ�ɶ����۹ɽ����û�д�������ѹ�������й������������۵Ļ�������10��29�ս���������ƴ�������ۣ�ֱ�ӵ��¸ùɵ��յͿ�5���������̴��7�����Դ����γɼ������ۡ�

�������Ƿ�������Ǵ�ҵ�忪�еı��֡�28�ҹ�˾�������պϼ�220��Ԫ�ijɽ���൱����С���г�һ��ijɽ���������г��ʽ������Ƕ������ʵ����������ǽϴ�ġ�28�ҹ�˾������������ƽ���Ƿ�Լ100�����������еij���䣬�Լ��������ĵ�ͣ���ƣ��õ����������Ͷ���ߴֱ����Ρ�Ԥ�ƴ�ҵ��Ĺɼ���Ҫ1-2�ܲ����ȶ����������г���ע��Ŀ�⽫�Ӵ�ҵ��ת�ص������г���

��������棬ӡ���ϵ������ʣ��Ĵ����ǡ�Ų��������̼�Ϣ����Ͷ���˵��ĸ���Ĺ��ҽ����ܿ�ʼ���˳����ɵĻ������ߡ�10����Ѯ��Ԫָ���ķ���������ԭ�͡���ɫ��������Ʒ�ڻ��г����ִ��������Χ����Ҳ�ھ����������ߵͣ�����10����Ѯ�������µ���Ŀǰ��Χ�����ѳ��ֳ�����ͷ�����Ӷ����ҹ�A���г��γ����ۡ�

������ȷ����������������ͻ��

�������۹ɽ���߷��ѹ�����ҵ���г�������ƽ�ȡ�A��������Χ�г���Ӱ�졢���й�˾������ҵ����¶��ϣ���Щ��ȷ�������ص�������������A���г������Լ������й�������ʼѰ������ͻ�Ƶ����������������ϣ�Ŀǰ������������8����Ѯ��������������У���������3004��-3068�����ߣ���������2639��-2712�����ߣ��������������µij����������Ŀǰ�г����������ٴ�����ͻ�Ƶ����������пɼ�����ע3004��-3068��ѹ�����Լ�6124��-3478��ѹ���ߵ�ͻ�������

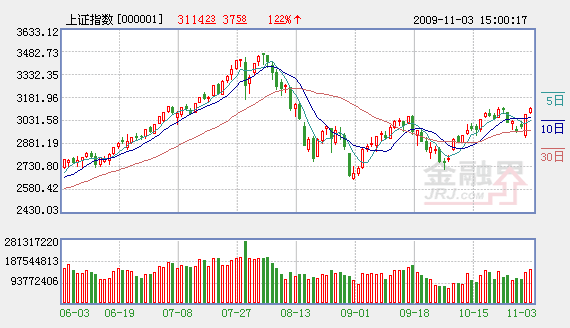

�����Ӿ���ϵͳ������60�������Ϊ���ڵġ�ţ�ֽܷ��ߡ���������10��20���ٴ�ͻ��֮����Ȼ��10�µ�һ�ȶ��ݻ�������Ŀǰ���ٴ�վ����60�����֮�ϣ���ʾ�����Դ���ǿ�ơ����⣬��ָ�·�20��30��60��120��������ڵ�2960��-3000�������ڽ���Ҳ�ٴ���ʾ��ǿ����֧�ţ�Ԥ�ƽ���Ϊ���д�������ͻ�Ƶļ�ǿ��ܡ�

����������ֵ��ע����ǣ����̵����Dz�����һ����˳�����ܳ�����֤ȯ3.6�ڹ�A�ɵ��¹ɷ��д������ʽ�ѹ�������ܵ��´����ڱ���ĩ�����ܳ�����һ�β����������ߵIJ���������ı��������ϵ����ƣ������ߵ���Ҳ�����Ͷ���߷�ͼӲֵĻ��ᣬ�ز�Ͷ��������ڴ�ǰ������֡����β�����

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- ���������������ɽ��Ŵ� ��ָվ��3100 2009-11-03

- A������Χ���Ʊ��� ���ɵ������� 2009-11-03

- ���dz��ɽ����г�����ʲô�� 2009-11-03

- ���̴��¸� ����������9�� 2009-11-03

- ţ�н����°볡 �����������߿��Թ�ע 2009-11-03

- ������ź�����A���г� 2009-11-03

��ࣺ�Ÿ�ΰ

��1/1ҳ