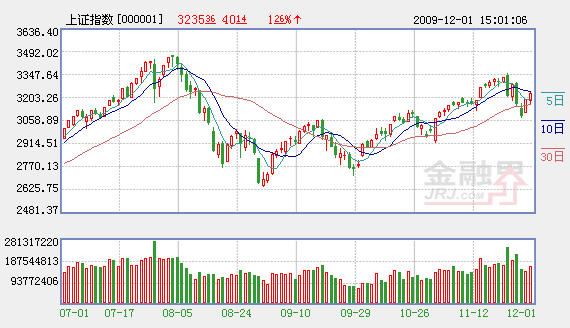

���������ų�������������������ֺ���Ĵ����£���֤��ָ�����ٶ�������ȫ�ձ�����3235�㣬����40�㣬�Ƿ�Ϊ1.25�������ڳ�ָ������13682�㣬����195�㣬���гɽ�1948��Ԫ������һ�����շŴ�����ɡ�

�����ܶ���ָ�������Ϳ������̺��ָ��ȯ�̡���������ɫ�����Ȱ��Ĵ����£�һ�ȳ���3200�㣬�����С��ز��Լ�ú̿ʯ�Ͱ����ֵ��ԣ����۹�ָ������������䣻���������Ƿ�����������ֽӡˢ�������������Ƿ�����Ծ�Ӱ��ף��г������������µ�ȼ�����С��ز���ú̿ʯ�Ͱ��Ҳ��ʼ��������ָ������������ߴ���3240�㣬����������Ȼ�Խӽ�ȫ�յ���ߵ�λ���ա�

������Ϣ���ϣ����й�������ɹ����ϻ�12��1�շ�����������ʾ��11�·ݣ�ȫ������ҵ�ɹ�����ָ����PMI��Ϊ55.2���������³�ƽ����ָ���������Ÿ���λ���ٽ�㡪��50�����ϣ�������ҹ��̼����������ĺ�۵���������Ч���ţ����ʽ���Σ�����ҹ����÷�չ�������쳣�����ѻ���������

�����ھ������ݼ������֮ʱ������Ҳ�Կ����������ֹ�̬�ȡ�����������ǰ�����ı�����Ϊ������������֮ǰ�����Կ�����������ȡʵ���Ե����������ԵĴ�ʩ�����緶Χ�ڵ������Գ�ԣ������ά�֣��й����������������ϳ���ǰ�ߺ�͵��ص㣬��Ʊ�г�������ľ���������ǰ��ӳ�����ֿ��������ĸ��ʽϴ���������ԴƷ������������Ͷ�����⡣

���������Ż������֦��ָ��������ʣ�µ�һ�����Լ���������ں��������û�����Ա仯�������Լ�����ԣ������£����й�˾��ҵ�����ƻ�Ƚ����ԣ���Щ����֧�ֹ��м�����õ�ԭ�ɼ������ж����������г������ƿ��ܻ�������ϡ�

�������������������������յĴ������֮������ָ�����ָ����С��ָ�����ƽ������ܵĸ�λ������֤��ָ��������ͺ�˵��������д���һ���ķ�����������Ҳ�б���ָ�����������Ͷ������ҵ����ֹ�ͳ����ʾ��10�·ݣ��������Ͷ���߶Խ��������ز��ͽ�����ҵ�ijֹɱ�������������Ϊ���ԡ���Щ��˵�������г����ֲ��������⣬������Ͷ�������ڻ����ĵ�����λ����Ȼ�����������Ǻ������������������������Խ����������е����ơ�

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ����Ūɱ�� ���պ����� 2009-12-2

- ���ڴ���Խǿ �������Խ�� 2009-12-2

- 1240ֻ��Ʊ��Ӯ���� 8�ɰ���ʽ����� 2009-12-2

- ��ָ������ �������ɻ�Ծ 2009-12-2

- A�ɷ��ת���������ˮһƬ�� 2009-12-2