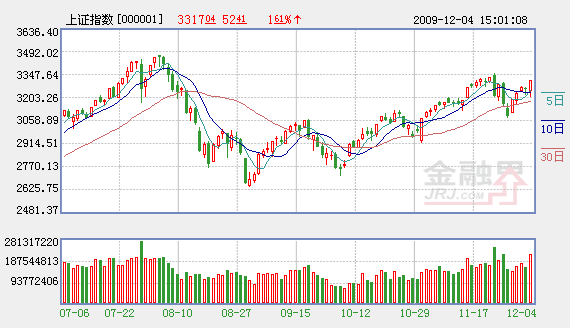

�����������о��Գ���7���ķ��������ո�ʧ�أ������������̣���֤��ָ����3300�������ؿڣ����кϼ����ܽ�ǰһ�������������������г�������ת�����������°��ܹ�ָ��������Ӵ��ɱ�����ͬ��������Ϊ���������뾭�ù���������ٿ������������ؽ��������ʣ��г��ھ���ǰ�ڵĴ����������ٷ�����Ȩ�عɳ�������һ���̶��������г����ǣ�ʹ�ù�ָ�������е�Ҫ��Ӵ�һЩDZ�����صı仯��Զ����Ϲ����������ı䣬�г����ת���������γɲ����ι̣��ұ��� �����ݡ�ѹ���Ķ�Ȼ���������ɹ�ָ��������Ӿ硣

����һ���棬�ȵ����ڴ���С��Ʒ��ת��Ϊ��������ɵĸ����в��ȹ̡������Ϲ۲죬�ܳ��������Ǵ��������ָ�����ֵĽ�Ϊ���Եij��������������ʽ���ڳɳ����Ĺ�ע�������ԣ�����ѡ�������ũ�����桢��ҵ��������·�����ȵͳɱ��ķ�����Ʒ�ֽ��룬��С��ֵ���ɵı����Է����ѳɳ������֡���ָ�����ֿ���ȫ��ҵ��������Ϊ���Ե�ҽҩ����е��IT���Լ�����ָ�����Ƿ�������6��,���������ͬ��ָ�����֣�˵��ǰ��ָ���Ĵ���´�ʹ�������ʽ������̬���أ����ں����г������γɵķ��������д����ǡ����������£��ȵ����������ֳ������ֶ����л���֡�

����������β�̽��ڡ��ز���ʯ����Ȩ�عɺ����������У�������ָ֤���ո�3300��ʱ����������ȴ����ص����ֵ������ٵľ��档���У����ڹ�ռ�Ƚϴ�����й�������ѹ������ǰ�ĸ������ձ���ƣ��������������ȷ�Ĵ����ʱ�������ʱ�����������11�����ƺ������г��Դ�����������������ĵ��ǣ����Ƿ���Ϊ���������ϰ������зŴ�����ǰ�ԣ����Dz�����Ŀ�Դ������⣬֮ǰ���Ƚ���������ֵĵز��ɱ��ֲ�ǿ���⣬�ز�ָ������5���ķ������ȣ���������ή��������ǰ�ڵ����ڳ�ƽ�����ز���ҵ���ߵ��صIJ��ȶ�����ʹ������������Գ��ּ������ǵ����Ը�֣�����谭�����ʽ�����ע�ȡ�������Ϊ����ǰ�г�����ǰ���Ƿ��ϴ����С��ֵƷ��ת��Ϊ��������ɣ������������Ķ���ʱ�ڣ�������ú̿��������������������Ʒ�������γ�֧���г���������DZ���ƶ������ȵ�ת����̫��ͻȻͬʱҲ�����г����ڲ��������ȷ���Դ����ǡ�

������һ���棬������������12�¡����ݡ�֮���������ڡ�11�³������������۹ɽ��ѹ��δ�����ͣ�Ъ���ѾõĴ�ɶ�������Ը���г����Ǻ�����̧ͷ����Ӧ�������DZ���IPO�������̵�����ȼ������ֻС�̹��⣬����ļ�ʳ������ڵĴ��̹��й��ع���Ԥ���ϰ����¹ɵ����ʹ�ģ�Ϳ��Դﵽ185��Ԫ��ȫ�ܶ����ʽ�����ڣ����̹�����С��ҵ���¹�ͬ�շ��пɼ�IPO���ٸ����������ڹ�ָû���γɽ�Ϊ��ȷ��ͻ��֮��ʱ���¹�IPO������൱һ���ֹ����г��Ķ����ʽ�Ľ��롣

����������ָ������������ã�����ָ֤��δ����Чͻ��120��K��ѹ�ƣ����������������γɽ�Ϊ���ԵIJ��컯���ƣ�����ָ��ı��뻹��Ҫ�ڱ��������м��������ȵ���δ���Ȩ�ؼ���Ȩ�ص���Чת��֮ʱ��ָ�������Ȼ���Ӵ���Ͷ���߶�����Ҫ��ֲ�������λƷ�ֵ�ѡ���ʶȼ��С����߰��պù�ָ�Ľ������࣬��һЩͻ���¸�ͣ�Ͳ�ǰ�ĸ��ɲ����������м��֣����ù��������IJ��Բ��Ͻ������гֲֳɱ���

��ࣺ��˧

��1/1ҳ

������ӣ�

- ���ܲ���10����ҵ���ǹ�(����) 2009-12-7

- ����ת�� �����Ĵ���23ֻ�� 2009-12-7

- ���� ���� �ǵ��¶� ָ������ ����ˮ�� ����� 2009-12-7

- �籾������������� Ͷ�ʻ���ȫɨ�� [����] 2009-12-7

- ���ĸ���������Ĺ� �չ�֮ս���ﶨ�� 2009-12-7