11�·ݾ���������ʾ�й�����������ͷ����

�����չ�����11�·�������ʾ�й����ó������ա����У�CPI�����Ÿ����»�����, ��ҵ����ֵ���ٴ���2007��6�������¸ߣ����ڽ���һ������������������ѧ����Ԥ�ڣ�2010���й����ý�����ǿ����9%���ϡ�

��������һ

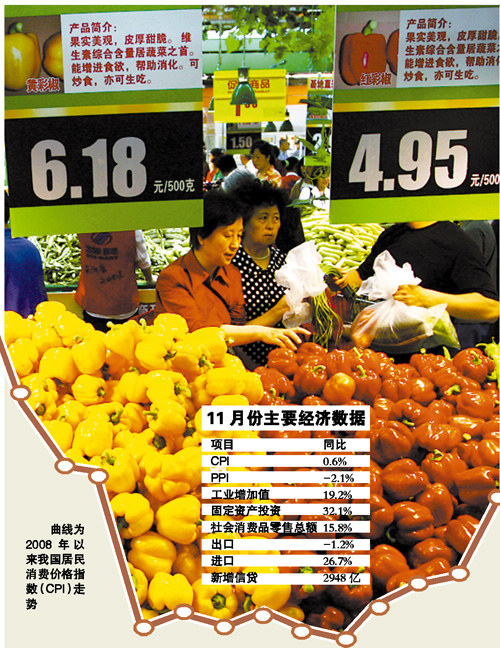

����CPI����0.6% �����״�������

����11�·ݵ����Ѽ۸�ָ����CPI����10�·ݵ�ͬ���µ�0.5%������ͬ������0.6%���������״θ�������������۸�ָ����PPI������10�·ݵ�ͬ���µ�5.8%������ͬ���µ�2.1%��Ħ����ͨ�����ܾ�����Ա������߱�ʾ��CPI����1�������״γ�����������Ҫԭ���������ſ�����Դ�۸�������Լ������ı���ѩ�Ӿ���ʳƷ�۸�����ǡ���11��10���𣬹��ҷ�չ�ĸ�ίԱ�Ὣ���ͼ����͵�����ָ���۷ֱ��ϵ�7%��8%������ԭ�ͼ�ú̿�۸�������ͬ���ӵ������������۸����ǡ�

����Ԥ��

������CPI������������۵ļ���������,���ּ������������ƽ���2010��2�·ݽ���(������������)�����,2010��һ�����ˮƽ������ǵķ��ղ����Ϻ�֤ȯ��۷���ʦ�������ơ�Ħ����ͨԤ��2010��ͨ�ͽ��º�������3%��Ħ����ͨ�����ܾ����Ԥ���й����ἱ���ս��������ߡ�������Ϣ���ĸ�����ʦ�÷˵�����ݹ�����Ϣ���ĺ��Ԥ�ⲿ��Ԥ�⣬2010��CPIָ����3���������п���ͻ��3������������ͻ��3��Ҳ������ڵ��ģ���GDP������8��~9���������£�CPIά����3��~5���������������ġ���

���������

������ҵ����ֵǿ����������Ԥ��

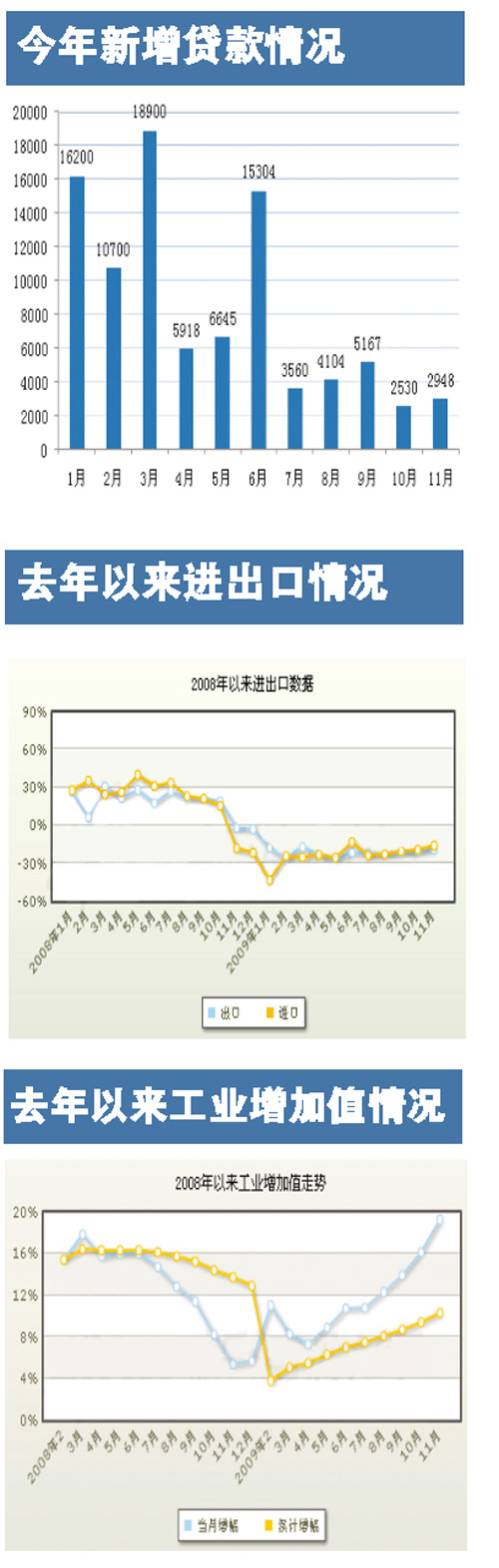

����11�·ݵĹ�ҵ����ֵ��10�·ݵ�ͬ������16.1%������19.2%���н�˾��۾��÷���ʦ������������ǿ����Ϊ,11�¹�ҵ����ֵǿ������,�����г�Ԥ��,��ʾ���û������ͷ��Ȼǿ������ƣ�10�·ݵ��õ���������9�·ݵ�9.5%���������17.1%����ӳ��ҵ���Ծ����Ҳ���õ�������������³��������������ʣ�������������ص�ָ����ʾ�����г��Թ�ҵƷ���ն��������ǿ������������������֧�֣�2009��ǰ11���µ�����������1220������1�·ݣ� 1.6�����������������Ĺ���˰��10%�µ���5%��2010�꣬�����Ż�˰�ʽ�����Ϊ7.5%��

����Ԥ��

��������������Ϊũ�ó��������ṩ���������ӶԳ����Ծɻ��µIJ������Լ���ʼ������Ե���жԹ���ʹ�ÿ������Դ�ij����ṩ������2009��ǰ10���£��й��ļҵ����۰�������47%������������ʵʩ�ҵ����缰�Ծɻ��²����ƻ����Һ��ߺ��ǵ�ʡ�ݽ��������9���Ե�ʡ�ݵĻ������������ӡ����������ز���������ʩ��ҵ�ĸֲ������Ѿ�������Ȼ�������ڸֲ�ҵ���ڲ��ܹ�ʣ�����⣬�����ѿ�ʼʵʩ�ӿ�رռ�����С�ֲij��Ĵ�ʩ�����ҷ���ίԤ�ƣ��й�Ŀǰ�ĸֲIJ���Ϊ7�ڶ֡�

����������

�������ڻ�ů ��������2.6%

�����й�11�³���ͬ���½�1.2%����������2.6%������ͬ������26.7%,����һ������������̬�ơ�ó��˳��Ϊ190.93����Ԫ��

��������֤ȯ��۾��÷���ʦ�����Գƣ�������������Ը���,�뼾���������кܴ��ϵ,��ʾ�������ҵ�ʥ�����ѻ��������Ի�������˵���������ҵľ���״���������ơ�

����Ԥ��

���������Գ���Ŀǰ�й���Ͷ�������,���ڵ�����̬�ƻ������������һ���ȡ�

���������ʾ���������߽������ȶ������ܹ�������������ٴ���ֵ���й�ʩ���˸���ѹ��������߾��߲���δ�γ�����������������Ը���й�������Ȼ�Գ�������ƣ���Լ���Ǯ������ʲ��۸������DZ�ڷ��ոе����ǡ�������������Ϊ���Ź��ʻ����ĺ�ת�����ںܿ����ת���������й��������ƶ����÷�չ��ѹ���Ϳɼ��٣��Ӷ���2010��ķ�չ�ͻ�ƽ��ͽ�����

��������Ԥ�Ƶ������°�������һ��ʲſ��ܻ��нϴ�ı䶯��

����������

������������2948��

���������г�Ԥ��

�����й��������й�����11�·�����Ҵ�������2948��Ԫ������10�·ݵ�2530��Ԫ��������ҹ�Ӧ��M2������29.7%������10�·�29.4%��ͬ��������

����ͳ��������ʾ��11�·����������о�����ռ�ȼ�����ߣ�11�¾���������2377��Ԫ��ռ���������81���������������Ѿ���Ϊ��������ľ�������������6�·���������������һֱ���ֽϿ�������ͷ����10�����⣬�����·ݵ������ӹ�ģ��������2000��Ԫ���ϡ�����������¥�г�������ֱ�ӹ�ϵ������¥�۲��������������δ�������µ������и��˴�����˱��Ƹߡ����б�ʾ����ץס¥��˰������β�͵�����Ӱ���£��������в�ȡǿӲ��ʩ��ͣ�Ŵ�������12�·��������������Խϵ͡�

������һ���棬��¥��һ·�߸��γɶԱȵ��ǣ����н��������ԣ�����Ҫ����һ����Ӱ�죬11������Ҵ�����һ��Ťת10�µ���������533��Ԫ�� ������

����Ԥ��

�����Ԥ���������Խ��Ƚϻ�Ծ����Ϊ���µ�һ����ڴ������������Ŵ��������ٴμ��١��Ԥ���й�������2010����֮ǰ���ϵ����������ʣ�2010���������27������ļ�Ϣ��

��������Ԥ��2010 ����������һ�μ�Ϣ�����⣬Ԥ��Ϊ������Ŵ����أ���ز��Ž��Ӵ���������Ե����ȡ�

������ҵ���������ѧ��³��ί�ƣ����ݹ��ʹ������ƣ�ȫ�������6~9�·ݼ��Ϣ1�Σ�Ҳ������ȫ����Ϣ��

������Դ֤ȯ������ʦ��Ϊ��ʾ����CPI/PPIת���������ϰ���Ļ������߽���ع鵽�����Ŀ���ˮƽ���°��������½������Ļ������ߵ��ء��������°��꣬���ʱ����4���Ƚ����״μ�Ϣ�������Ϣ���ڡ�

��������˵������Ȼ�����ϰ����й��Ŀ��ɻ���������������������ֻ�е������°���ſ��ܼ�Ϣ����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ������������������� 2009-12-12

- [11��CPI���ݹ���]����Ӱ�첻�� 2009-12-11

- CPI���ݹ��� ����δ�д������ 2009-12-11

- �ϰݹ��д���7�� ����������Ӱ 2009-12-11

- ���ܹ���������� 2009-12-11