������֤ȯ ¬ƽ

������ú̿��Դ�������ӡ�ú��ȫ�������ı����£����ɷ�ֵ�ÿ��á�

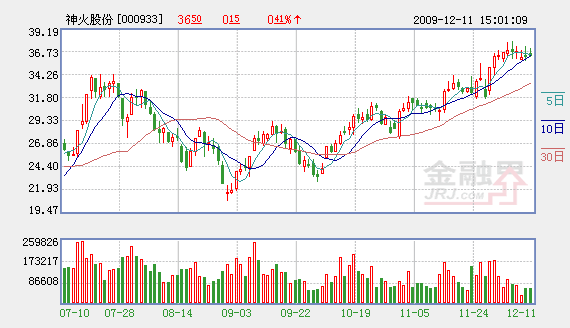

�������ȣ���˾��5.2��Ԫ��ðǴ微��1.3�ڶ�ú̿������̽��Ȩ���ɲɴ���Լ6100��֡�����09�����ڹ�˾��ú����Լ120Ԫ/�ּ��㣬��ʵ�־������Լ7200��Ԫ��Ͷ�ʻ����ڴ�Լ12-14�꣬��ĿЧ���пɡ�

������Σ����ڹ�˾ú��ȫ�����������ֻ�ú�۴�������ǵ��ƶ��£���˾��11�µ�ȫ�����ú�ۣ��ۺ�ú���������ȴ�Լ50Ԫ/�֡�����10��Ȩ�����834��ּ��㣬Ԥ������10��ҵ����Լ0.35Ԫ/�ɡ�

����δ�����깫˾ú̿��������ʽ�����������˾ҵ���ṩ֧�š����Dz��㣬��˾09-11��ú̿�����ֱ�Ϊ585��֡�1065��ֺ�1235��֣�ͬ������22����86����16����Ȩ������ֱ�Ϊ572��֡�834��ֺ�992��֣�ͬ������20����46����19����

�������⣬���۹�˾2009��ҵ���ĵ����ҵ��ʼ���ֽϺ�ӯ����Ŀǰ��������Ʒ��1003�ڻ��۸�ﵽ16230Ԫ/�֣�����˾������ɱ���Լ13500-14000Ԫ/�֣���˾43��֣�Ȩ�����30��֣������Ԥ�ƽ���10��ҵ���нϺõĹ��ס����⣬��˾��һ��������������������˾������ɫ�ijֹɱ�����45.85����

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ����ȵ����Խ��� 2009-12-12

- ��ĩ���Ÿ��ɵ��� 2009-12-12

- �����ʽ����ֲ����� 2009-12-12

- ��������Ѹ�ů����� 2009-12-12