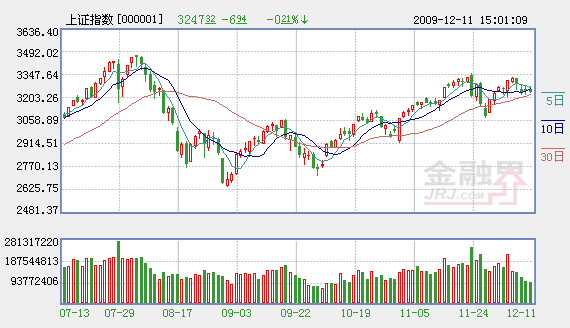

��������A���г���������Ե��Ե������ƣ��ɽ���Ҳ��֮Ѹ��ή�����ƺ�ԤʾA���г����߽����뵽��Խ�ǿ��խ������С����������ּ���������г����ϵ����Ʋ�δ�ı䡣ֻ��������������ή�������أ�����ͻ�Ƶ�ʱ���о��в�ȷ���ԡ�

���������ʽ�����

�������ڱ���A���г���������ƣ�ҵ����ʿ��Ϊ��Ҫ���ɶ����ʽ��治���������ġ�һ��������Ϊʱ����ף��ʽ����ѹ����Ϊ���ԡ����ڽ��ڵĴ��ڽ�����Ϣ��Ҳ�ɵõ���֤�����ٲ�ҵ�ʱ���������Ʊ�������ʽ�ľٶ�������ʵ��һ������˵��������ʽ����ѹ������һ�����������ڽ����ʽ������Ϊ��ʢ��������IPO�����������������д�ҵ��Ҳӭ���˵ڶ����깺�˳����������г������ݽ���Ҳ�������٣��й۵���Ϊ����ʵ�����ϣ���ܹ��������ӳ����������г������Ե�����������˵���Ϣ�����������У����dzɽ�������ή����

�������ͬʱ��ʱ����ף�������ߵij�̨Ҳ�Ӿ����г��Ĺ�����Χ������˵�ز���ҵ���ڱ���ӭ����Ӫҵ˰��˰����������2���ڻָ���ԭ�ȵ�5���ڣ��ز����������һ������ѹ������Ϊ��һ���߶��г���Ӱ�첢�������߱������������߱�����������ĵ��غ��壬���ԣ����ܵز�����Ȼ�����Žϼѵ���ҵ�������ݣ���ֻ�ܹ��ܳ��������飬���Բ���������飬��ͼӾ����г��ĵ���������һϵ�в�����Ϣ���ӣ���ζ�ŵ�ǰ������Ԥ����Բ�ȷ��������ˣ������ʽ�Ͳ������������Ҳ��ʹ�ô��̳���������խ���ĸ�֡�

������������ǿ����������

����������������ĩ11�¾����������ݵ���̹��������ÿ����ȶ�������ǰ��Ҳ����ȷ������������A���г������µ��������ܡ�һ����ΪCPI������11�·�ת��Ϊ������ζ����Ʒ�۸�������Ԥ�ڽ�Ϊǿ�ң�δ����ͨ��ѹ����Ϊ���ԡ����A���г����γɻ������ƶ���������˵���CPI����������δ���ļ�ϢԤ�ھ�Ϊǿ�ҡ���һ����Ϣ���������й���˵��������һ���ش����ã���Ϊ��������Ϣ�������ͨ��Ԥ���£����ڡ��ز�Ҳ�ǵ��͵Ŀ�ͨ�͡�������������CPIת�����г�����������ֹ۵����ද�ܡ�

�������Ƿ��ز��ֹ۵���ҵ��Χ���������г��Է��ز��ɵ������顣����ͳ�ƾ����幫����������ʾ��11��ȫ��70�����г��з���ͬ������5.7�����Ƿ������¸�1.8���ٷֵ㣻��������1.2�����Ƿ���2007��10���������¸ߡ���Ʒ���������8834��ƽ���ף���������10.45�����������������档11�£�ȫ�����ز���������ָ������������ָ����Ϊ102.78����10�·����0.75�㣬��4������������8���±��������������ٵز��ɹɼ۵ı����ڽ���һֱ����������º͵����ƣ���˾���ζ�Źɼ���������ҵ��չ��Χ�γ��˱��룬���б��룬�ͻ����ݵ�ЧӦ���ͻ������ʽ�ӿ�롣��ˣ�һ���г��ɹ��������˷��ز�Ӫҵ˰�ȵ������ߣ���ô���ز�������һ����ԾԤ�ڡ��Ͼ��ʽ��ǻ����뵽��ֵ�ݵصģ���δ���ĵز��ɾ��������ʽ����ӿ�����������ǣ���³�����Ծ���Ӷ�������Ϊ��A���г����������̶�����档

�������ԣ�ĿǰA���г���������Ȼ����������խ���ĸ�֣������������Ļ�����Ϣ��δ��A���г�������������Ȼ��ȷ���ġ�ֻ����������ͻ�Ƶ�ʱ���Ծ���һ���IJ�ȷ���ԣ�һ��������Ϊʱ����ף�ǰ���ἰ���ʽ��������ܷ�Ѹ�ٻ�������δ֪������һ�������ǵز����г�Ԥ�ڵ�δ����������������ܷ�õ��г�����������һ�µ���ͬ��Ҳ����δ֪�������ԣ�����ͻ�Ƶ�ʱ������ȷ����

���������������

��������Ϊ��ˣ�����A���г���Ȼ���ܻ����������������ϵ����������ȷ���ģ����ԣ�Ŀǰ��������ΪͶ�����ṩ�˵������ʹɵ����������ң����ڵ�խ����ҲΪ�����ʽ�����ṩ�˳����ʱ�䱣�ϡ�

������Ŀǰ��������������11�·ݾ�����������ֹۣ����Խ��г������������ͻ���ı仯��һ���걨ҵ����������Ϊ�����г��ʽ��ע��һ�����㣬����ͨ��Ԥ��ǿ�ұ����µ����Ʒ��ֵ�ù�ע��

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ���걨��� 10ֻ���ɾ߱����ֽ�ֺ���� 2009-12-12

- ����������������̽� ҵ����̻��� ���Ź� 2009-12-12

- �������۹ɽ�������� ����500�ڹ�˾13�� 2009-12-12

- �ʽ�������Ťת���� �������ִ���δ�ؼ����� 2009-12-12

- �����������ϸ�� ���ǻ������������ 2009-12-12