对不起,可能是网络原因或无此页面,请稍后尝试。

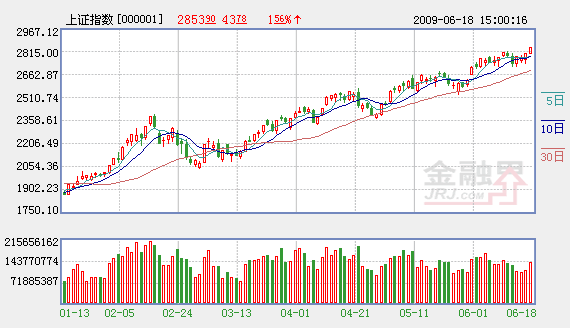

��������6��1����ָ֤���������У��γ���2632����2668��֮��32�������ȱ�ڡ�Ҳ�����ɺϣ�ȥ��6��10����ָ֤���������У��γ���3329����3215��֮��114�������ȱ�ڡ�ȥ��6��12�ջ���2990��֮���γ�������������ʱ���ά�����壬�ǻ�������2566����2952�㣬�ź����������ٶ���DZ��2000��֮�¡����ڣ�����ָ֤���ٶ�վ��2800��֮���Ѿ��ո���ȥ��ͬ�����ݵĴ��ʧ�أ������ֳ��ٶȱ���3215������ȱ�ڳ��µĽ���̬�ƣ����������γ��������ķ��

������۾��ñ�����Ȼ��ͬ

�����Ƚ�������������ȱ���γ�ʱ�ĺ�۾��ñ��������߽�Ȼ��ͬ��ȥ��4��22�յ���ָ̽��2990��֮����ӭ����һ�֡����С��ٴ룬5��5����ָ֤����������3768�㣬�����ú������봨�������Լ�˹��з����IJ�������ѹ�������յ����һ�����ݣ����γ���ٵ����������ȱ�ڵ��������������һ���ϵ���������ʣ�ȥ������ȱ�ڵĺ�۾��ñ�����Ȼ�Ǽ�������ת������¹յ㡣�����ڵĺ�۾��ó��ֳ�����ת�ȵ����Ϲյ㣬�ڴ˱������γɵĹ�ָ��������ȱ����֧�ţ�������ȥ����������ȱ�ڵ�ѹ�ơ�

�������ܱ��г���Ӱ�����ط���������Ҳ��Ȼ��ͬ��ȥ���ʹ���г����ϵ�������������ƾ��ù��ȵĸ�Դ��ͨ�����ݸ��ղ��ˣ�7��3����ָ֤������2566��ĵ͵㣬��ͨ�ͱ����µ��ͼ���ɼ��Ǹ���أ���ȫ����Ǯ�����������Ʒ���¹�������ʧѪ���۹�ȥ��7��8�¼������������ӵ���A���г�8��11��ʧ��2566�㣬����9��ĩA���ո�2245��ʧ��֮�ʣ�10�³��ַ������ֵܵ����¼��շ��Ľ��ں�Х�߳�����A�ɷ���ز�ۣ��ٶ�̽��1664�㡣��������ͨ�������ͼ���ɼ۳�����أ�ȫ���ʽ�������ˮλ��������A���г�Ӱ��������۹����ʽ�������룬��3�·�֮��H�ɵ��Ƿ�ԶԶ����A�ɣ���Ȼ�����ܱ��г���A���г�������Ӱ��Ӷࡣ

������ˣ�ȥ��6�³���������ȱ���γɵ����������������µ�����ƽ̨�����������������ȱ��Ҳ�п�����7��8��֮���γ��µ��������壬���10�·ݾ��ø��յĹյ��ܹ�ȷ�ϣ����չ�����������ƽ̨�ĸ��ʽϸߡ�

��������������Ļ���

�������ڶ��ԣ�Ӱ��A���г����Ƶ���Ҫ���ؿ����������ȴ�������������ڴ���������Դ��ڲ��ǽΣ����С���������������Դ�Ȱ���Ƿ����ޣ��ر�����ʯ�͡��й����������еȴ�����Դ����ո�IPO���м�ʧ�صĽΣ������¹ɻָ����У�Ҳ�Ǵ������Σ������Ƕ��ƽΡ������������������Ԫָ�����ּ����Է�������Ԫǿ�������ᵼ���ͼ۵��µ�����ԭ���մ����ص���ʧҲ�������ͼ���������ͷ����˹����ͼۺ��ܱ߹��г��ֽ��Ե����ĸ������ڼӴ�����ȥ��7�³���A������͵���γ�������ͼ����ż�ӵ���ϵ�����A������ߵ��γɣ�����Ҳ���ܱ��г����ż�ӵ���ϵ��ֻ����3�·��������ͳ������ͻ�����������֮��ȫ���ʽ�������ˮλ����������������ת��������Ԫǿ��ֻ�ǽ��Է������������ܱ��г����п��ܼ�����������ˣ�ȥ�귴���Ǽ����Ļ��ᣬ���������������Ļ��ᡣ

������ӣ�

- ��ָ���¸������г��������� 2009-06-19

- ��Χ�г��������ֵ������� A��Ե��һ֦���㣿 2009-06-19

- �¹ɷ����ƶȸĸ����ʵ������� 2009-06-19

- IPO����������ҩҵ ������ɺͲ�������һ�� 2009-06-19

- �����ܷ������������� 2009-06-18

- �ܾ��ص��Ĵ��̻����߶�Զ�� 2009-06-18

- �Ĵ�������A�ɳ����������¸� 2009-06-18

- ��������ɽ��ѹ�� A������ǿ�ƣ� 2009-06-18

- �������ߵ�ʮ��·�� IPO����=���ճ����� 2009-06-17

��ࣺ������