对不起,可能是网络原因或无此页面,请稍后尝试。

�����Ե���ѹ���Ӵ�

���֤ȯ�о��������ջ�ָ��Ȩ�عɵ����Ĵ�ѹ֮��ʧ��3100�㣬�����ǵ������������������ǹ�Ʊ�ļ����������µ���Ʊ�ļ�����������Ϊ���г����������������������ʲ�����Դ���Ʊ�Ļ�������ѹ������Ӱ���г��������е���Ҫ���ء�

�Ӽ����濴��3100�㸽���DZ��η�������ԭʼͨ���ߵ��Ϲ죬����һ���ļ�������������ǰÿ���г��������Dz������ù��ʱ�����ڼ��������̵�Ӱ���³����˶��ڵ�����ͬʱ������ǿ�����е��ʲ�����Դ��Ʒ�������ܿ�ʼ�������٣����еز����������Ʊ�������Ƿ��ֱ�ﵽ13.04����6.46����������ʷ�ľ��飬�����������Ǻ�����ٶ��ڵĻ�������ѹ����

���忴���ھ��ø��պ�ͨ��Ԥ�ڵ��ƶ�֮�£���������ͨ����Ȼ���ڣ�������ָ���ļ�������г������˴�����������Ҫ���������ڼ����Ե���ѹ���Ӵ������й�ע������Ķ�̬�仯��

����������������δ���ƻ�

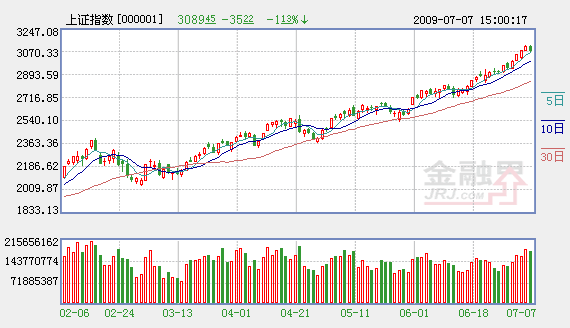

����֤ȯ���Ʋ���������4��վ��3000��֮�ϡ�����6�촴���¸�֮�����ܶ�ǿ�������ֳ�����ԥ�ǻ���̬�ơ������ǹ۲쵽��ÿ�λ�ָ��������5�վ��߸���ʱ�����д����ʽ���롣��ָʼ��վ��5�վ����Ϸ���������������û�б��ƻ�����һ���棬��Ȼ�����ָ������������1��������С��ָ��ȴ�������ǣ��������Ǹ���Ҳ�Զ����µ����ɡ�˵��������Χ�ʽ��ԣ��Ͷ��������������Ȼ���ǣ����̶����ڴ���Ŀ����Բ����ܶ��ĵ��������Ǵ����ڼ����ϵ�����Ͷ���߿ɲ��ع��ڱ��ۡ�������ע���������ٹ�·�Ȱ��IJ��ǻ��ᣬ��ע���������ڡ��ز��ȴ��������ָ����Ӱ�졣

�����г��������ˮƽ����

����֤ȯ�о��������������Ƶķ���ֶ�ָ������������֧��С�̹ɺ�5�·ݿ�ʼת����̹ɡ�������������ͳ�ƹ�����������һ�ַ���γɺ�һ���ܹ�����3��6���£���ˣ�������Ϊ�ڿ���Ԥ����һ��ʱ���ڣ������������Ӧ�û������ӶԴ��̹ɵ����á�ͬʱ�����DZ��Ƶķ���ƫ��ָ��Ŀǰ������ʷ�ϸ�ˮƽ����ʾͶ����ά�����ֹ۵�������ͬʱ����ָ�����ں���ˮƽ����ʾ�г��������ˮƽ���ߡ�

������ע�������ǰ��

��̩����֤ȯ�о�������Ȼ�������̿�ʼ��������A��ȴ�߳��������飬��һ�����Ǿ��û�����ʹȻ����һ������Ե��Ͷ�����������ǡ��г��ѿ�ʼ������Ʒ��Σ����ְ��Ĺ�ֵ�Ѿ���������ȥ���͡���˿����������֣����翭��˹���ԣ��г����ַ����Ե�ʱ���ܱ�����֧�ŵ�ʱ�䳤����ʱ�IJ���Ҳ������˳�ƶ�Ϊ����ƽӹ��ȴʵ�á���Ȼ����ֵˮƽ�����ϻ�������������֧�Ų�ס���Ͼ���1994������A�ɵ�ƽ����̬��ֵ�ﵽ40�����Ե�ǰ�ոճ���30���Ĺ�ֵҲ�������ù��ֽ��ţ���Ϸ��û�н�������Ͷ���߶Բ������ӵ�ϵͳ�Է���Ӧ���г����ʶ��Ͷ�ʵĵ�һҪ����Ȼ�Dz���������

�г��ϰ���ֶ���������Ȼ���ԣ���ֵ�����Ƿ��İ��ֵ���ص��ע�����䵱��Щ����л�������Ƶļ���֮ʱ�������ص��ע��ֽ��ȯ�̺ͼҵ��������ǰ�顣

������ԣ�������Խ�֧�ź���

����֤ȯ�з����ģ���������ͨ��Ԥ��ָ��������ͨ��Ԥ�ڽ��ڴ����½����ơ����⣬�ҹ��⽻����ʾ�����������ʻ��ҷ��й������������ⷴӳ������Ԫ��֧��̬�ȣ�Ԥ����Ԫ���ڻ�ά��ǿ�ƣ�����ɫ����п��ܳ��ּ����Ե������Դ��̲���ѹ����ͬʱ�����ݿ�ʼ�ս������������ߣ��������������������⽫���Ʒ���ס�������ز����������������½������������յĽ��̣�Ͷ���߶Ժ�۾��ø��յ��ֹ�Ԥ�ڽ��������½�����������ԣ�����ԶԺ������н�ǿ֧�š����Ļ���300ָ����������ļ�����ڷݣ���Դ�������ɽ������֧�š�����֮ ������

������ӣ�

- �����������ٱ��������������Ŀ��� 2009-07-08

- �������Ǻ�����лس���ھ��ߵ���Ҫ 2009-07-07

- �����붥�����ж��پ��룿 2009-07-07

- ����ҵ��ͷ���ɿ��������� 2009-07-07

- ���ܴ��̻���һ���Ϲ� 2009-07-07

��ࣺ������