对不起,可能是网络原因或无此页面,请稍后尝试。

���������ž��ø��չյ��������֣��������ڴ����д���ţ�д����������������ڵ�ǰ����������ת��Ĺյ����ڣ����ڿ��������г�����������������棬������������ȷ�IJ���ʮ����Ҫ��

�������ŵ���

�����߱����鼶���������Ļ���

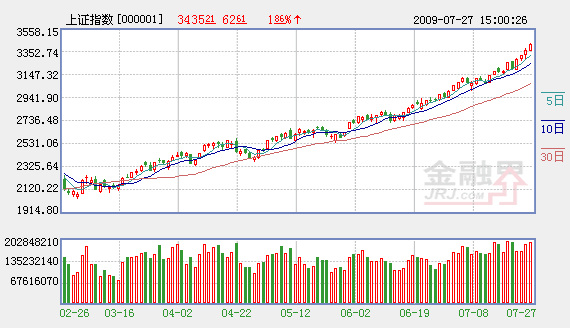

����6�µף���ָ֤����ͻ��3000��ʱ��������Ϊ��ֵĿ����3500�㣨��ӦA������ROEΪ15������7�µף���ָ֤���ѽӽ�3500�㣬��ֵĿ��ﵽ�����黹������̨����

������5�·��������ƶ�A�ɹɼ����ǵĶ�����ƫ������Ͷ����ҵ������Ԥ��ת�ƣ���ҵ������Ԥ�ڵ��ƶ��£�A�ɵĹ�ֵˮƽ�Ȳ����ƣ����ع���ֵ����Ĺ����У��г�ʼ�ձ�����Χ�ƹ�ֵ������Ⱥ���쵼����ֵ����ǰ���Ⱥ��������еĸ�֡����Dz�����ROE��PB��������ȷ����ҪȺ��Ĺ�ֵλ�ã�ĿǰA��ROEΪ12������ȥһ��������PBˮƽλ��3.1��3.4�������г�ƽ��ˮƽ�������ҵ������ú̿�����С��ز�����ȥһ��ʱ�������������Ⱥ�����������ƶ���������̨�ף���ҵ��Ʒ�ֵ����Ǵ���Ҳ�ӵ���ֵ�����ֵƷ�����졣����˵��ú̿���ز������йɹ�����A�ɵĹ�ֵ���࣬��ֵ�����ȶ���̨��ֵ��˵ĸ�������ͨ���䡢ʯ��ʯ������ɫ�����ɿ�ʼ���θ�������ֵ�Ҷ˵Ļ�������е���졢ʳƷ���Ϲɼ�������ߵ�λ�����ơ�����Щ��Ҫ��ҵȺ�����һ�����Ǻ����и��������Ⱥ�彥�β��ǡ�

������ǰ�г����г��������������г���չ�Ľ���������ֵˮƽ���Ƶ�ͬʱ����ֵ�ṹ����ʼ�ձ����ȶ������֡����ȡ��ṹ����һ�ִ����������������������Ϊ����ǰ�������ݱ��һ�ּ�������2005�ꡪ2007��Ĵ����顣

�������ڶ��ԣ�Ŀǰ�����������д�������ţ�д����鼶�������Ĺ����ڣ���֮��Ӧ��ָ��ͨ�����������ָ֤����3500�㡪3000�����䲨�������Ӷ����г����ֿ����й�ʯ�͡��й�ʯ���������������й���ͨ���й����й���ҵ�ȴ���Ȩ�ع��Ⱥ�ӵײ��������ǣ���ʷ���й����Ǵ���Ȩ�عɾ���һ�ο���������Ҫ��һ�������Ĺ��̣�����֮����ָ֤�������Ƕ����ὥ�μ�����

��������ƫ��������Ͷ��

������ȥһ���£��г���ȫ����Ͷ�ʵ���չ����ҵ����ɳ�������Ϊ���͵��DZ��չɵ�������̨�ס���������ļ��������ٵ������ɣ�PVC���IJ��ǣ�����Ͷ�ʵ���ֱ����ء�ʵ���ϣ��ӵز���ú̿�������ڣ��ٵ���������ɫ�����������Ƿ��Ͼ��ø����µ���ҵ���մ���ġ�Ͷ�ʵ��Դ�����ھ��Ԥ���ж����ڻ�ת��һ��ƫ��������Ͷ�ʵĽΡ�

����������Ϊ�������������ҪҪ����K�ߵ������ٶȣ��ɹ�ע�����ڵײ�������ֳ���С����K�ߣ�û�г���40������������K�ߣ���Ʒ�֣���Ͽ������ߵij��ھ���λ�ã��缾�ߣ�72���ߣ��������ߣ�120���ߣ��ѷֱ��ϴ�250�����ҹɼ���ȻδԶ���������ߵ�Ʒ�֣��ٽ����ҵ������Ͷ�ʣ�����˵���ǻ�������Ͷ��ʱ���л���ϵ�����Ͷ���ߡ���Ȼ�������Źɼ۹�ֵˮƽ�IJ���������ѡ��ķ�ʽҲ��ϵ����������ڽ����Ե�������ǿ��ҵ�������ĵ�������Թ�ֵˮƽ���ɼ۾�ھ���λ�ý�����Եģ�����ƫ�������ѹ���ͻ��һЩ���ӽ��ڳ��ھ���λ�ã��������γ����ǵĺ�����

���������Ϊδ���������������ͨ�ͣ����������Ȼ����Դ���ʲ���Ʒ�֣�������Ԥ�ڵ�Ͷ�ʻ������٣���Ҳ��Ϊʲôú̿����ɫ������Դ�ɡ��ز��ɻ������ǵ���Ҫ�����������δ�����������Ǹ�������ͨ��������ҵ��ֱ�������ڳɱ��ȶ�������������Ŀǰ��û���㹻������֤����һ�ֿ����Ը���

���������ڻ�����ҵ���������ٶȿ������Թ�עˮ���顢���̻�е�����̽��衢������飻���°���ҵ�������յ�Ԥ�ڿ������Թ�ע��ɫ��������������ͨ���䡢������������Ϣ�Ȱ�飻��δ��һ��ҵ�������յ㿴�����Թ�ע����Դ�������ҵ��������أ�����̼���õȰ�飻�ӳ��������ȶ��Կ������й���Ȼ���ص㣬���ա�ȯ�̹ɵ�Ͷ�ʿռ���⣬���ģ�IJ�ҵ�������ʲ�����ʼ����һ�������ķ羰�ߡ�

������ӣ�

- �����ʽ���֧�� �г��������� 2009-07-28

- ��˶����֪����ĭ ƫ����ĭȥ 2009-07-28

- �����������н�һ����߶��� 2009-07-28

- �����ٴ��¸� ������ֲ��� 2009-07-28

- ����ǿ�Ƹ������ Ͷ���Կ�˳�ƶ�Ϊ 2009-07-28

- ��ֵĿ������ �ڴ��������һ��¥ 2009-07-28

- �Ŵ����Ԥ����մ������� 2009-07-28

��ࣺ��ƽ��