瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

“7·29”以来,大盘连续暴跌,满怀希望入市并积极建仓的新基金由此陷入相当难堪的境地。8月18日,记者统计6月以来成立的20只偏股型基金(包括尚处封闭期的基金)后发现,它们已集体沦陷,净值均跌破1元面值。

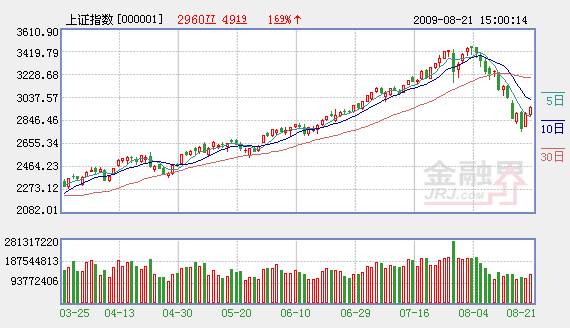

新基金的悲惨遭遇很容易理解,6月份以来,股市加速上扬,到了7月份,上证指数已经运行在3000点之上的高位,最高摸至3400点,但从8月开始,A股持续暴跌,大盘下探了15%以上,一度跌破2800点关口,下跌超过20%的个股比比皆是。友邦华泰行业领先、华富价值增长、中欧价值发现等7月以来成立的基金跌幅都超过10%,也就不足为奇。

次新基金快速建仓、仓位过高是短期内损失惨重的主要原因。一个很明显的现象是,不少6月份成立的次新基金跌幅基本与大盘同步,这说明其仓位是九成甚至更高,在一个月内迅速满仓是很多次新基金的通常做法。

在新基金全军覆灭的背后,凸显了国内基金同质化的症结。“行业领先”、“价值增长”、“价值发现”、“精选成长”……尽管A股基金的名称五花八门,但内涵大同小异,同一个基金公司的产品,几乎全部的股票型基金的仓位、资产配置、重仓股都很相似。不同的公司旗下的基金,差别也不大,无非都是以A股为投资标的,品种的仓位都有相应的限制。也就是说,在上证指数998点时成立的股票型基金,和在6124点发行的基金区别不大,在只能单边做多的局限之下,基金经理唯一可做的就是买进股票,然后等待跌或者涨。同理,在上证指数1660点时成立的基金,其基金经理业务水平并非比3400点新基金经理的高,但前者的持有人利润高达80%,而3400点的基民则可能被套。唯一不同,就是买入时机而已。

除去同质化因素,基金公司未将投资者绝对收益放于首要位置,也是新基金损失惨重的重要原因。对于基金公司来说,争取业内排名才是他们最大的目标。2007年股市在6000点之上的时候,这些受过严格金融课程训练的基金经理们,并非没意识到风险,但在一个互相博傻的阶段,要做的是趋同,顺势而为得到的利益要超过自己的独立思考和独立操作。

同理,面对仍在加速上涨的A股,3000点附近上任的基金经理们不得不选择快速建仓,对他们来说,踏空的危险要大于被套,万一踏空,要被公司和投资者责备无能,而即使被套也可以心安理得,因为所有基金都一样,我被套你也被套,我的排名高过你,仍可以五十步笑百步,从这个意义上说,新基金的基金经理们显得“猴急”,也就不足为奇。

相关链接:

- 影响股市的基本面没有变 能否给投资者更多机会 2009-08-23

- 股市反应缘何如此激烈? 2009-08-22

- 短线大盘将反复震荡 2009-08-22

- 股市走向何方 2009-08-22

- A股市场继续反弹 后市大盘如何走? 2009-08-21

- 权重股企稳 大级别行情或将来 2009-08-21

责编:韩文燕

第1/1页