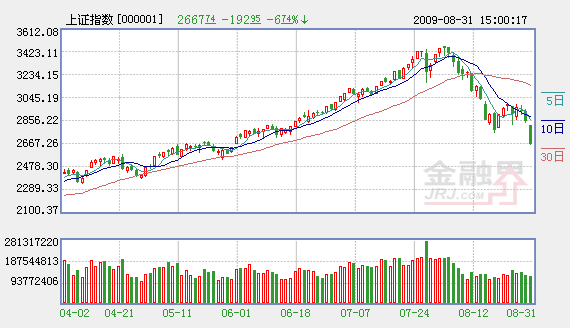

8月最后一个交易日,上证综指重挫6.74%,创近15个月最大单日跌幅。至此,上证综指月K线年内首次收阴,21.81%的月度跌幅基本吞噬了前两个月的涨幅。究其原因,信贷收缩、基金仓位较高以及密集再融资令流动性压力继续彰显,而控制产能、调整结构也意味着宏观经济政策开始发生微调。未来经济和信贷数据将成为左右市场走势的关键,“超预期”则将是大盘底部出现的信号。

两大动力齐走弱

我们认为,目前流动性和经济复苏是影响市场表现的决定性因素,二者的合力决定着大盘的走势。然而,随着货币政策出现微调,流动性问题近期不断加剧;与此同时,实体经济复苏并未超越预期,政策面也开始出现微调信号。市场的两大动力先后大幅走弱,导致大盘在31日出现暴跌。

流动性方面,8月25日央行在年报中强调要保持银行体系流动性合理充裕,这意味着市场的流动性基础正在发生变化,银行放贷意愿将不再强烈。受此影响,8月份信贷数据很可能低于市场此前预期,这也成为银行、地产等信贷敏感行业大幅下跌的诱因。

除了信贷收缩,密集的新股发行和再融资也使得资金供求关系进一步趋紧。除了中冶科工IPO过会之外,万科公布了超过100亿元的再融资计划,而招商银行(600036)也可能扩充原先的融资计划,这些密集的融资行为也给短期市场带来了不小的流动性压力。

此外,基金仓位依然偏高,也成为影响市场的重要利空因素。国信证券分析师指出,03年以来的阶段性调整中,基金整体仓位都会出现下降。然而到目前为止,基金整体仓位仍未出现明显下降,这意味着,如果前期是由于赎回等背景下的被动减仓导致市场下跌,那么未来可能还会面临一次基金整体主动降低仓位而导致的市场回调。

经济层面,继7月份经济数据低于预期后,政策提出“在保增长中更加注重推进结构调整”、“抑制部分行业产能过剩和重复建设”。相比前期的“保增长”,此次的“调结构”和“控产能”在某种程度上意味着经济政策出现微调信号。虽然这种调整对中国经济的长远发展无疑具有正面意义,但是由于目前市场心态脆弱,钢铁、煤炭等相关板块不可避免地受到影响。

底部还看“超预期”

既然流动性和经济复苏是主宰大盘走势的驱动力量,那么超预期的信贷数据和经济数据则有望成为扭转大盘下跌趋势、刺激指数触底回升的动力。

随着货币政策微调逐步明朗化,信贷收缩的局面仍将持续,8月份的信贷极有可能在7月大幅下滑的基础上继续下滑。尽管大盘近期出于对流动性的担忧,已经展开大幅调整,但是信贷收缩幅度很有可能超出市场预期。

从经济数据来看,7月份经济数据低于市场预期,尤其是全国商品房新开工面积的单月同比增速从6月份的12.08%大幅下降至0.3%,引发了市场对经济复苏可持续性的担忧。从这一点来看,8月份新开工面积增速能否回升、房地产行业对经济增长的贡献能否持续就成为关键。此外,显著的出口复苏能否如期到来也是决定A股在今年剩余的时间内是否能重拾升势的另一要素。

从市场层面来看,银行、钢铁、有色金属等周期性板块近期持续调整,成为市场领跌主力。此类超跌行业的走势值得关注,一旦结束持续下跌,那么大盘有望止跌企稳。

实际上,同“超预期上升”一样,经济和信贷数据的“超预期下滑”同样可能是市场见底的另一信号。如果8、9月份的信贷和经济数据继续超预期回落,那么货币和经济政策很有可能再度转向宽松,从而刺激市场展开新一轮反弹行情。

由此,在基金调仓尚未到位以及信贷经济数据公布之前,短期内市场极有可能继续震荡下行。在这样的背景下,“杀涨追跌”方为良策,直至“超预期”数据的出现改变大盘方向。(中证证券研究中心 李波)

相关链接:

- 9月多方仍有反攻机会 2009-09-01

- 暴跌不可理喻能否反弹看权重股表现 2009-09-01

- 心理预期变了 便宜的股票没人买 2009-09-01

- 叶檀:恐慌性下跌是因机构集体博弈政策 2009-09-01

- 大盘是否回补2630点附近缺口? 2009-09-01

- 9.1重大股市消息点评 2009-09-01

责编:庞帅

第1/1页