瀵逛笉璧凤紝鍙兘鏄綉缁滃師鍥犳垨鏃犳椤甸潰锛岃绋嶅悗灏濊瘯銆�

3000点对应大盘估值处于高估的边沿,如果没有特别大的利好、利空消息影响,股指出现“滞涨”的概率较大。

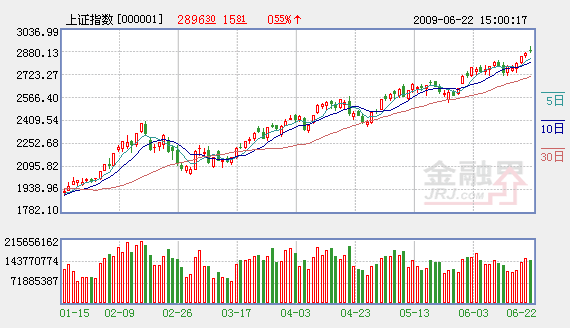

昨日,大盘出现冲高回落,且指数冲高过程中众多个股并未“步调一致”地跟随上扬,收盘沪指尽管仍上涨15点,但下跌个股远超上涨个股,达到563家。对此,接受记者采访的有关人士表示,“二八”现象目前愈发明显,在此情形下,择股难度加大,赚钱将更考“手艺”。

“二八”现象暗藏隐忧

银行、钢铁成为了昨日股市的两大亮点板块,但却有些唱“独角戏”的味道,说这话的是信达证券首席宏观策略分析师黄祥斌先生。他说,目前的利好消息并不少,如国务院决定在股市实施国有股转持,至少在短期将减缓大小非对市场的冲击;又如上半年新增信贷将达6万亿,再创历史新高,表明市场流动性仍将处于充裕状态。

不过,黄祥斌对大盘的表现却表示谨慎。他认为大盘午后的大幅“跳水”,实际上并非“空穴来风”,其中一个重要的原因是,国家有关部门公布的今年1—5月全国国有企业利润同比下降7.8%,而目前上市公司中国有控股企业仍是主流,因此,国有企业利润的下降意味着国民经济运行质量不容乐观,这是考验股市最基本、最实质性的因素,对市场不可能不产生影响。

“影响昨日市场走势的另外一个原因同样来自于宏观经济基本面。”黄祥斌告诉记者,今年1—5月全国工业企业利润同比降幅高达30%,这是历史上罕见的,表明金融危机对我国实体经济的影响还在继续。而在上市公司中,80%以上的企业都是工业企业,因此,它们的运行质量直接关乎股市的“阴”与“晴”。

在黄祥斌看来,目前的政策十分宽松,管理层对股市呵护之心十分明确,但支撑股市的最基本因素还是上市公司业绩。因此,估计在6月剩下的这几个交易日里,观望气氛将渐浓,一是观望6月宏观经济数据,二是观望上市公司中报业绩,三是观望市场扩容后的走势。

中信建投证券策略分析师安尉说,昨日大盘再现“二八”行情,当前期中小市值个股、题材股、概念股纷纷上涨到一个阶段性顶点后,自然该轮到估值处于相对低位的大盘权重股表现。从昨日盘面观察,银行股尤其是小市值银行股表现“扯眼”,这些个股业绩尚可,随着宏观经济的逐渐复苏,降息预期的下降,银行存贷利差的稳定和放贷量的增加,银行业业绩增长具有较强的确定性。

“钢铁股上涨更多的是一种补涨性质。”安尉认为,钢铁股普遍在前期处于“滞涨”状态,估值水平较低,从技术面上看有着较强烈的补涨要求。但也也仅仅是“补涨而已,因为钢铁行业面临着以下两大难题,一大难题是“去库存化”任务仍较繁重,虽然目前房地产市场有所复苏,但还未恢复到正常状态,对钢铁需求的增长有一个渐进的过程;另一大难题是成本压力,由于铁矿而价格谈判陷于僵局,原材料价格仍具有不确定性。

2900—3000点之路不平坦

对于大盘在2900—3000点之间的运行轨迹预测,安尉表示谨慎乐观。他说,大盘从今年以来几乎没有出现一次像样的调整,无论是从股价与业绩的配比关系上看,还是从股市运行规律上看,都应该有一个时间相对较长的调整,一方面洗去浮筹,另一方面为新一轮上行行情蓄势。现在大盘进入2900—3000点区域,又正值市场扩容和上半年宏观经济数据“出炉”、上市公司中报披露等时段,影响市场回调的因素较多。

不过,安尉同时表示,回调幅度不会很大,因为市场流动性是充裕的,管理层已明确表态将延续适度宽松的贷币政策,如果6月份宏观经济数据超出市场预期,还有可能出台新的经济刺激政策;随之而来的是市场对通胀预期的强化,会将货币配置为资产,从而推升房地产、黄金等相关上市公司股价。

黄祥斌对于市场短期走势的基本观点有:首先,上半年宏观经济数据对股市影响比较关键。估计CPI、PPI仍将为负,但幅度会收窄,GDP将达6.5%,工业企业利润同比会下降……这些数据会从不同的方向影响股市的运行。而在这些数据“出炉”前,市场会出现消息面的“真空”状态。

其次,大盘站稳2900点概率较大,但上攻3000点难度较大。因为3000点对应大盘估值水平为28倍左右,处于高估的边沿,如果没有特别大的利好、利空消息影响,出现“滞涨”的概率较大。

“二八”现象还会延续。黄祥斌说,金融、地产、煤炭、石化、有色仍将是后市的上行主力,推动股指上行的力量强大,但绝大多数个股并不一定跟随大盘一同上涨。“昨天就是这样。”黄祥斌因此建议,在大盘高企,“二八”现象主导后市走势的情况下,在操作上遵循以下原则:一是淡化指数,关注个股;二是在市场走势不明时,多看少动,逢高减仓;三是关注半年报行情。

对于何时能突破3000点的问题,黄祥斌认为,应在7月以后,而且不会一蹴而就,会出现“得而复失,失而复得”的反复现象。

相关链接:

- 今日展望:10板块望轮番发力 关注31股 2009-06-23

- 周二坚决捂住六金股 2009-06-23

- 多空分歧渐显 三因素变数犹存 2009-06-23

- 今日或将正式冲关上升通道 2009-06-23

- 对比“5·19”看股权分置改革的成功 2009-06-23

- 国有股转持政策带来两类个股机会 2009-06-23

- 从并购角度挖掘钢铁强势股(附股) 2009-06-23

- 转持致社保基金浮亏 6大蓝筹股藏机会 2009-06-23

- 国有股以发行价转持 5股跌破发行价受益最大 2009-06-22

责编:谷立亚