对不起,可能是网络原因或无此页面,请稍后尝试。

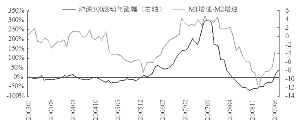

����M1��M2�����ټ�������A���г�Ҳ���ֳ��˽�ǿ������� ������Դ��Bloomberg��Wind������֤ȯ�о���

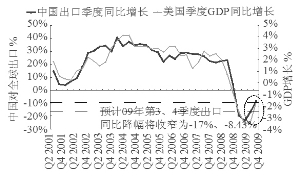

����GDP���й����ڱ仯����������Դ��Bloomberg��Wind������֤ȯ�о���

�������ھ��ø�������ȷ�����ƶ����й�˾ҵ���������ã��������û�ůҲ�����������ҹ����ڣ����ͬʱ��δ��ó��˳���Ǯ����;�����Ļ��ڻ�����֧�Ź��������ԣ����������߲�����ַ����Ե�������ˣ�������Ϊ8-9�·�A���г��������̺���Ȼ�������У���ҵ���濴�ó��ڡ����Ρ��ز��ͱ��ա�

������Χ���������й�����

�����ۺϸ������ڵľ��ñ��֣�������Ϊ��ȫ�õ�ת�۵���Ȼȷ�����˺���������ƽ���Ϊ�ȹ̡���8�µĵ�1�ܣ�����������������ݾ�������ã��������ת�������Ѿ�������ָ��ȫ����ɢ�����ȡ�ͬ�����ͺ�ָ�ꣻ�Ĵ����Ǿ�ҵ�˿ڡ����ܰĴ��жԾ��õ��ֹ�Ԥ���Լ���2����GDP�������ϵ�����ʾ�Ĵ����ǽ������Ƚ��뾭�����ڸ��սεĹ�ҵ���ң��������ǻָ���Ϊ�ͺ���ձ�������Ҳ��¶��ת����

�������۴ӷ��ز��г������״�����������ߵ�DZ������������δ��1-6�����������õĶ����������ƽ�ʮ��ȷ������ͨ�������-����-���ڵ��������������й����ڡ�

��������ȫ�����Σ�����������������������IJ�ͬ��û�г��ִ��ģ�Ļ���Σ������ʹ��ȫ��ó������һ���ȽϸߵĹ�ģ�����С����й�����ҵ�����ĵ�λ������Ŀǰ�����ֹ�������ҵ�������й����е�̬�ƣ��������й�������ȫ��ó���еķݶ�Ѹ��������ȫ������ҵת�ƽ��������������й����ڻָ����������Ҿ��пɳ����ԡ���һ���潫�����й�����ҵ��ҵ��ҵ������һ�������ռ������ӽ����������ԵĽ�һ�����ơ�

�������⣬δ����Ԫ���������ؽ����ֽ��ʲ������б������������ƫ�õIJ��ģ�����Ϊ��������������ǰ�������ھ�����������Ԫ��λ�Ƶ�ȱ�����ڣ�Ԥ������ǰ�ڵĿ����µ��ѹ���δ�����ʡ�����ʽ���µ���ʽ�������й��������г�������ҪӰ�졣һ����ó��˳��������ҵҵ������һ������������ʽ��һ�����������ԣ������ʲ��۸��ܵ�˫���ƶ������ز�����ԴƷ��ҵ���ܵ���ԶӰ�졣

��1/4ҳ