�о�����������֤ȯ ����ʦ�� ����

����1�����MPV��������15������,��������ǹ�˾����Ҫ����������,ë������30������,��˽�������߽���������600418��2009������,����Ԥ��ÿ����1000̨���,����߹�˾EPS0.02Ԫ��

����2���γ�������Ԥ���Ե�,��Ҫԭ���ǹ�˾��������ͬ�á����õȹ�������,���õ����������ڵ���֮�С����ڽγ�ҵ��������2009�껹�ǿ���֮��,ͬ����Ȼë���Ѿ�ת��,�����ǵ������̷���������˰�Ⱦ������㻹���ڿ���֮��,�����������ٽ������ڼ���09������ȡ�

����3���ؿ���������,��Ҫ����Ϊ�Ϻ��Ȼ����г�������,Ԥ�ƺ����������������ռ䡣

����4��������������50��,��ȫ���ͳ������������������������,Ԥ�ƺ������������ռ䡣

����5���г����ĵĺ��ò�������,������Ϊ��˾�����2010��3�·ݽ����ģ����,���ų���ǰ��2�·ݴ��������Ŀ��ܡ�

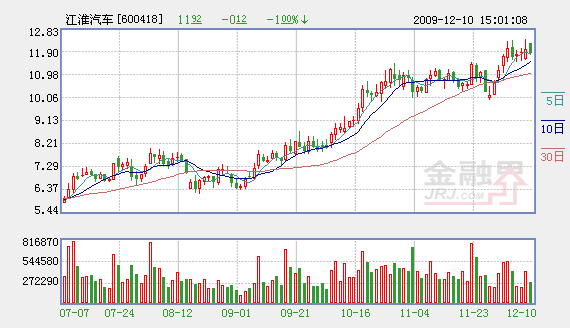

�����������,11��������������5��,�����۽ṹ�Ż�,������2009��ҵ������,���ǵ���09��ҵ��Ԥ����0.38Ԫ,ά�ֹ�˾10/11��0.79Ԫ/1.29Ԫӯ��Ԥ��,����ǿ���Ƽ�������

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- �г���������һ�� ������ɷֻ� 2009-12-10

- ת�������������β �ȴ����ݹ��� 2009-12-10

- Ԥ�⣺ʮ���Ǻ����彫������ 2009-12-10

- ������ ��ס���һ�źŵ��� 2009-12-10

- ����������� ���������������ס�� 2009-12-10